城堡证券放弃对美国国债看跌立场 称市场低估经济放缓风险

城堡证券放弃对美国国债的看跌立场,称市场已基本消化了油价飙升带来的通胀风险,但低估了其对全球增长可能造成的损害。

宏观策略师Frank Flight表示,城堡证券已将对美国政府债券的观点转为“中性”,如果伊朗战争持续下去或相对较快地得到解决,全球短债有上涨的潜力。

他指出,如果石油运输长期中断,投资者将为经济增长放缓做准备,届时市场和公司债可能承压,但市场对短期政府债券的需求可能增加。

另一种情况是,如果局势降温,可能会促使交易员撤回开战以来积累的偏鹰派利率押注,从而为收益率下跌提供空间。

Flight在周一的一份客户报告中写道:“在目前的估值水平下,我们认为做空美国固定收益资产的空间已经不大。感觉通胀上行和增长下行的‘尾部风险’正表现出不对称的肥尾特征。”

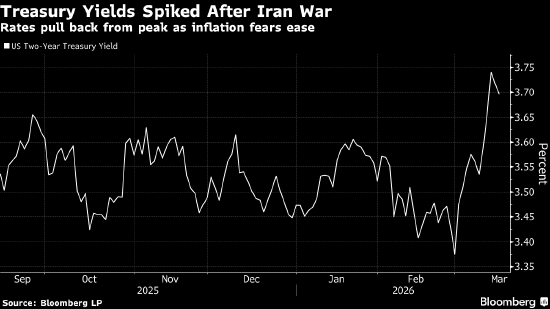

随着冲突威胁到全球经济增长,越来越多的投资者开始押注对全球债券的抛售潮可能接近尾声,城堡证券只是其中之一。周一美债与其他政府债券一同上涨,推动两年期收益率下跌两个基点,至3.70%左右。

甚至在伊朗局势升级之前,城堡证券就曾指出,由于增长韧性、关税和政府支出令消费价格持续承压,市场低估了美国的通胀风险。虽然该公司仍预计美联储今年将维持利率不变,但市场已基本开始转向这一观点。

Flight表示,油价不太可能维持在每桶100美元附近。如果紧张局势缓解,油价将滑向70 美元;如果供应中断恶化,则可能跃升至150美元。在高油价的情况下,紧缩的金融环境最终可能抑制经济增长和通胀预期,进而降低央行加息的必要性。

他表示,针对收益率曲线变陡(即短期债券表现优于长期债券)进行配置能够在各种情景下为投资者提供“最佳保护”。

他解释说,这是因为如果冲突缓解,短期债券将上涨,而如果通胀加速且风险资产仍获支撑,收益率曲线可能出现“熊陡”(即长期债券比短期债券跌幅更大)。

相关文章