市场上的半导体相关指数有什么异同?

一、半导体产业链梳理

半导体产业链是现代科技产业的核心支撑,呈现出清晰的上游、中游、下游协同结构,各环节紧密衔接,共同驱动数字经济与智能产业的持续发展。

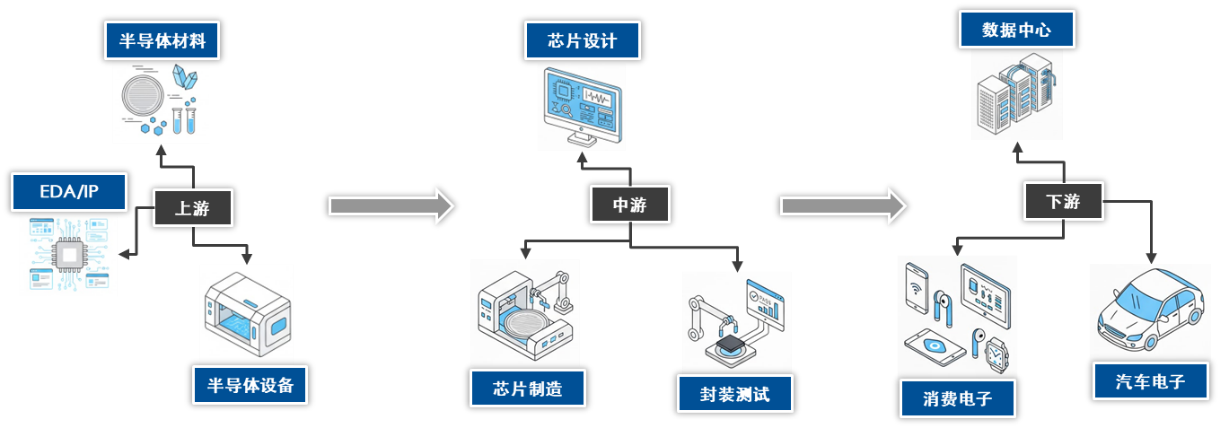

图1:半导体产业链示意图

上游是产业发展的基石,涵盖半导体材料、半导体设备与EDA/IP三大核心领域。半导体材料为芯片制造提供硅片、光刻胶、特种气体等关键原料,半导体设备则是晶圆制造与工艺实现的硬件载体,EDA/IP作为芯片设计的数字工具库,通过专业软件与知识产权核,决定了芯片的设计效率与功能上限。

中游是产业链的技术核心,包含芯片设计、芯片制造与封装测试三大环节。芯片设计环节根据下游需求规划芯片的功能与架构,输出设计蓝图。芯片制造通过光刻、蚀刻等精密工艺,将设计蓝图转化为实体晶圆。封装测试则对晶圆进行切割、封装,并完成性能与可靠性验证,最终产出可商用的芯片产品。

下游是芯片价值的最终落地场景,覆盖数据中心、消费电子、汽车电子与软件等多个领域。数据中心支撑云计算与人工智能的算力需求,消费电子满足智能终端的功能升级,汽车电子则驱动智能驾驶与新能源汽车的发展。这些应用场景的需求迭代,又反向驱动上游材料设备与中游制造技术的持续升级,形成需求、技术、产品的正向循环。

二、全市场半导体主题指数分类

半导体产业链的庞大价值最终也映射到资本市场,形成了丰富的半导体主题投资工具。市场上的半导体主题指数种类丰富,不少指数名称相近,很容易让人混淆。这些看似相似的指数,在编制逻辑、覆盖领域与成分股构成上其实各有差异。本文就为大家系统梳理全市场主流半导体相关指数,理清它们之间的核心区别。在此基础上,我们可以将A股市场中半导体指数按照两个核心维度进行拆解,构建出一个结构化的分析框架。

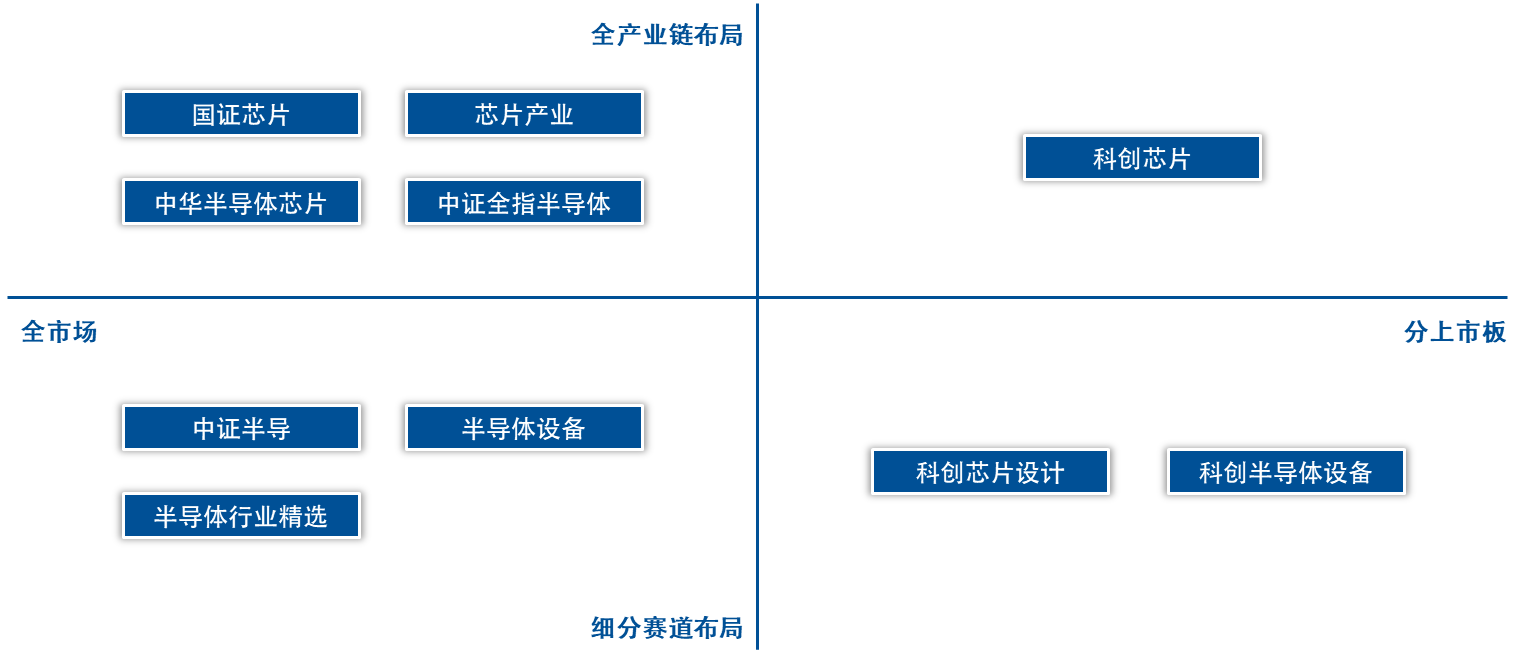

图2:A股半导体指数四象限

第一个维度是行业覆盖广度,即指数是全产业链布局还是细分赛道布局。全产业链布局的半导体指数通常横跨半导体材料、设备、芯片设计、制造、封测等全产业链环节,旨在反映整个半导体产业的整体发展态势。而细分赛道布局的半导体指数则聚焦于特定环节(如半导体设备、芯片设计等),更精准地刻画细分上市板的景气度与发展脉络。

第二个维度是成分股的市场范围,即指数是不是聚焦于某个上市板。全市场半导体指数的成分股覆盖主板、创业板、科创板等多个交易板块,能够全面反映A股半导体产业的整体表现。而分上市板半导体指数则将成分股范围限定在科创板等特定板块内,更具针对性地呈现该板块内半导体企业的发展特征。

通过这两个维度的交叉,我们可以将A股半导体指数划分为四个清晰的象限。

(一)全产业链布局-全市场

这一象限的指数覆盖面相对更广,反映半导体的全市场平均表现。在行业覆盖上,它们并非局限于单一子板块,而是横跨半导体材料、设备、芯片设计、制造、封测等全产业链,旨在反映整个半导体产业的整体发展趋势。而在成分股范围上,则覆盖A股主板、创业板、科创板等多个交易板块,实现了跨板块的全面布局。

该象限代表性指数:国证芯片、芯片产业、中华半导体芯片、中证全指半导体等。

(二)全产业链布局-分上市板

这一象限的指数仍属于全产业链布局类,但在成分股范围上限定于特定上市板。它们聚焦于半导体全产业链领域,同时将投资范围锁定在科创板内,更具针对性地挖掘该板块中的半导体企业。

代表性指数:科创芯片。

(三)细分赛道-全市场

这一象限的指数属于细分赛道类,聚焦于特定半导体子领域(如半导体设备等),同时覆盖A股各主要交易板块,能够精准反映细分赛道的景气度与发展脉络。

代表性指数:中证半导、半导体行业精选、半导体设备等。

(四)细分赛道-分上市板

这一象限的指数最为聚焦,往往具备较高弹性,既聚焦某一上市板,又聚焦某一细分环节。在行业覆盖上,聚焦于芯片设计、半导体设备等特定半导体子赛道,而在成分股范围上,限定于特定上市板内(如科创板),更精准地捕捉细分赛道在特定板块内的投资机会。

代表性指数:科创芯片设计、科创半导体设备。

三、核心指数解析

在完成了对A股半导体指数的四象限框架梳理后,就有了对市场中科技指数布局与特点的系统性认知。若从四个象限中各筛选出一支具有代表性的核心指数,那将分别是芯片产业、科创芯片、科创芯片设计与半导体设备指数,接下来我们将深入解析其编制逻辑、成分股特征与市场表现,为投资者提供更具针对性的参考依据。

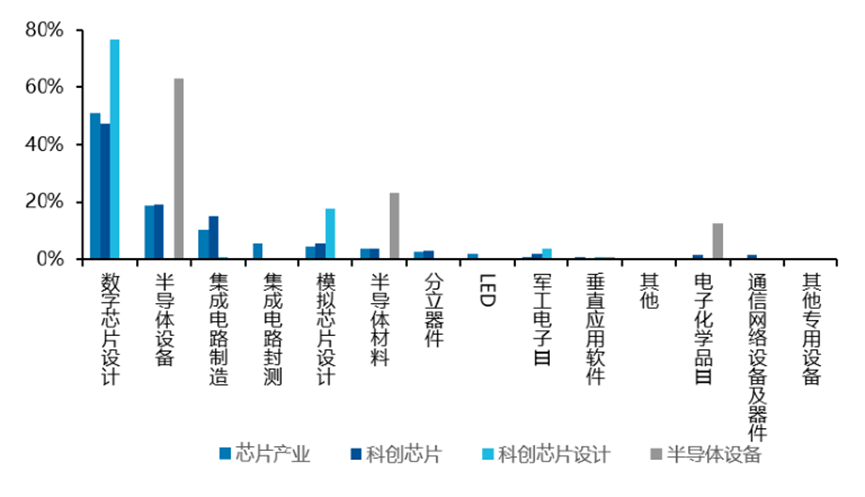

3.1行业分布差异

从行业分布来看,芯片产业和科创芯片聚焦半导体全产业链,而科创芯片设计与半导体设备则专注于细分赛道,四类指数在赛道定位和成分结构上呈现出明显差异:

1)芯片产业指数:作为全产业链、全上市板的半导体指数,行业分布覆盖半导体全产业链,其中以数字芯片设计为主(51.1%权重),同时兼顾半导体设备、集成电路制造、封测及材料等环节,结构相对均衡。

2)科创芯片指数:作为全产业链布局、聚焦科创板的半导体指数,行业分布与芯片产业类似,仍聚焦全产业链,数字芯片设计和半导体设备为核心板块,集成电路制造占比略高,同时纳入少量电子化学品、通信网络设备等板块,更偏向科创板内的半导体龙头。

3)科创芯片设计指数:作为细分赛道类、聚焦科创板的指数,高度聚焦芯片设计领域,数字芯片设计占比高达76.8%,叠加模拟芯片设计后,芯片设计相关板块合计占比超94%,几乎完全集中在设计环节。

4)半导体设备指数:作为聚焦细分赛道、布局全上市板的指数,则高度聚焦设备与上游材料,半导体设备占比超六成,半导体材料及电子化学品合计占比超三成,精准反映设备材料板块的景气度。

图3:各指数行业分布(按申万三级行业口径)

3.2权重股差异

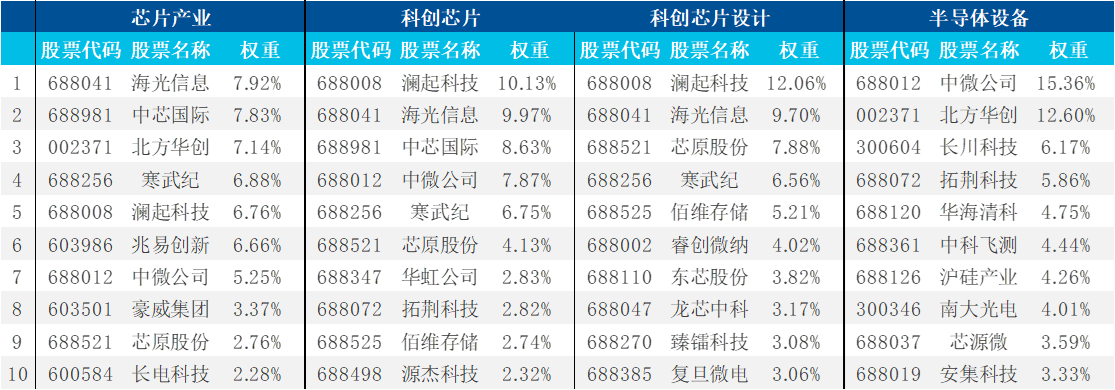

在权重股上也能观察到不同指数聚焦的公司不同。1)芯片产业指数的前十大权重股覆盖了芯片设计、制造、设备、封测等全产业链环节,海光信息、中芯国际、北方华创等龙头企业位列其中,权重分布相对均衡,体现了全产业链布局的特点。2)科创芯片指数的前十大权重股以澜起科技、海光信息、中芯国际、中微公司等科创板半导体龙头为主,数字芯片设计和设备企业占比较高,权重集中度略高于芯片产业指数,更聚焦科创板内的核心企业。3)科创芯片设计指数的前十大权重股几乎全部为芯片设计领域的科创板企业,澜起科技、海光信息、芯原股份、寒武纪等设计龙头占据主要权重,高度集中于设计赛道。4)半导体设备指数的前十大权重股则以中微公司、北方华创、长川科技(维权)、拓荆科技等设备及核心材料企业为主,权重高度集中于设备赛道,凸显了设备与上游材料板块的龙头地位。

四类指数的权重股分布与其行业定位高度一致,全产业链布局类指数覆盖全产业链龙头,细分赛道指数则聚焦对应领域的核心企业,分上市板指数则集中于科创板内的优质标的。

图4:各指数前十大成份股

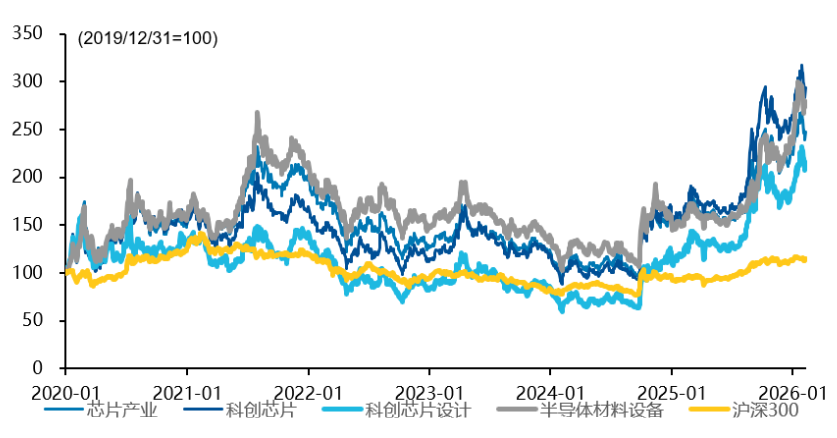

3.3业绩差异

业绩方面,半导体相关指数属于典型的成长板块,相较大盘波动更大,但弹性也更大。1)从2020年至2021年上半年,受益于行业高景气与国产替代加速,半导体材料设备、科创芯片等指数大幅跑赢沪深300,涨幅显著领先,充分体现了成长板块的高弹性特征。2)2022年至2023年,随着全球半导体周期下行,相关指数深度回调,波动幅度显著高于沪深300,显示出成长板块的高波动属性。3)2024年以来,行业景气度逐步回升,半导体指数再次迎来强劲反弹,科创芯片、半导体材料设备等指数涨幅远超沪深300,再次验证了其“高波动、高弹性”的特点。

分指数来看,科创芯片与半导体材料设备指数的波动和弹性最为突出,在行业上行期涨幅领跑,下行期调整幅度也更大。而芯片产业与科创芯片设计指数表现相对温和,但整体仍显著跑赢沪深300。

图5:各指数走势

相关标的

(一)芯片ETF易方达(516350),联接A/C(018411/018412)

芯片ETF易方达(516350)跟踪中证芯片产业指数,且为跟踪该指数的ETF中规模最大的产品,规模达到15.57亿元,具备充足的流动性。

(二)科创芯片ETF易方达(589130)

科创芯片ETF易方达(589130)跟踪上证科创板芯片指数,该指数中半导体权重占比达到95.0%,或充分受益于产业上行趋势。

(三)科创芯片设计ETF易方达(589030)

科创芯片设计ETF易方达(589030)跟踪上证科创板芯片设计主题指数,该指数中数字芯片设计权重占比达到76.3%,或充分受益于产业上行趋势。

(四)半导体设备ETF易方达(159558),联接A/C(021893/021894)

半导体设备ETF易方达(159558)跟踪中证半导体材料设备主题指数,根据申万三级行业分类,该指数中半导体设备权重占比为63%,半导体材料权重占比为23%,在晶圆厂扩产周期或具备较强弹性。

相关文章