长安期货张晨:碳酸锂供应仍有扰动 需求韧性显现

一、行情走势回顾

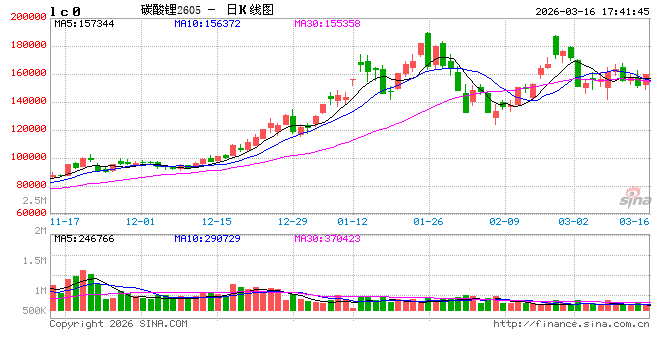

2月25日津巴布韦矿业部宣布立即暂停所有原矿及锂精矿出口,推升碳酸锂价格上涨,但3月市场成交主线围绕美伊冲突带来的全球能源供应稳定性冲击,能源化工板块的成交火热,而对于中东储能项目进度的担忧加速了资金短期撤离新能源板块。碳酸锂期货合约表现出明显的震荡下行态势,3月2日收盘价为172020元/吨,随后出现大幅回落,3月3日跌至150860元/吨,单日跌幅达12.3%,此后逐步进入震荡整理区间,3月13日收于152080元/吨,多空博弈较为激烈。现货价格走势趋同,除2月25日津巴布韦禁运后3个交易日电池级碳酸锂价格最高上冲至172500元/吨,随后逐步回落,3月价格重心维持在155000元/吨附近,下游材料厂维持刚需采购,部分大厂转为主动补库,市场成交活跃度逐步提升,需求端韧性显现。

二、供给端:国内外扰动持续,供应预期偏紧

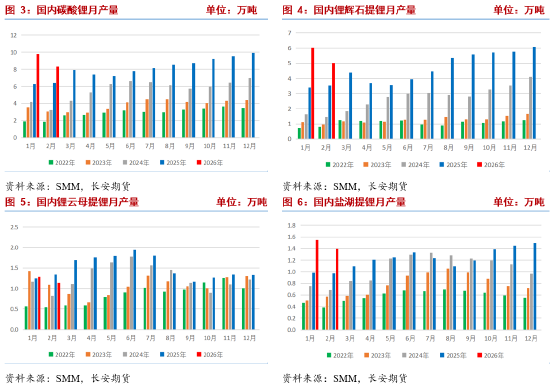

供给端方面,国内与海外呈现分化态势,整体供应增量不及市场预期。国内市场核心聚焦江西锂云母矿复产进度,目前江西地区锂云母矿复产仍处于推进阶段,其中宁德时代江西枧下窝锂矿已完成矿种变更及新采矿证办理,但受环评、安评、炸药许可等审批环节制约,复产进度慢于预期,上半年复产可能性较低,部分小型锂云母矿企业虽已逐步恢复生产,但产能释放有限。整体来看,2月国内碳酸锂产量8.31万吨,环比减少1.48万吨,主要原因是春节期间锂盐厂减产,3月国内锂盐厂已基本完成节后复产,周度产量从2月下旬的2.18万吨回升至2.34万吨水平,其中锂辉石提锂环比增加1050吨至14534吨,盐湖提锂环比增加205吨至3495吨,预计3月国内锂盐总产量将达到10万吨,但锂云母矿复产滞后导致国内供应增量仍受到一定制约。

海外供给端的核心扰动来自津巴布韦,2026年2月25日,津巴布韦矿业部宣布暂停所有原矿及锂精矿出口,旨在加强矿业监管并推动企业在当地建设下游产能,仅持有有效采矿证及获批选矿厂的企业可出口,禁止代理及第三方贸易商出口,当地政府原则上计划2027年禁止精矿出口,本次禁令将原定时间大幅提前。据数据显示,津巴布韦锂资源储量约340万金属吨,位列全球第五,2025年产量约2.8万金属吨,占全球总产量比重约8%,2025年中国锂精矿进口总量约为620.93万吨,其中从津巴布韦进口119.13万吨,占比达19.19%,预计影响国内月度碳酸锂产量约1.4万吨LCE,此次出口暂停直接打乱了全球多家矿企的销售节奏,按照海运两个月的平均船期计算,市场预计5月后中国进口将受到实质性影响,此前多家锂矿企业预计津巴布韦锂矿出口有望在一个月左右恢复,但具体取决于审批落地情况,短期供应紧缺格局难以缓解。除津巴布韦外,海外其他产区整体生产平稳,智利、阿根廷盐湖提锂维持正常生产节奏,澳大利亚锂精矿供应稳定,智利2月对华锂盐出口环比大增也部分对冲了非洲供给风险,但全球资源民族主义抬头趋势增加了长期供给的不确定性。

三、需求端:储能需求强劲,动力市场待复苏

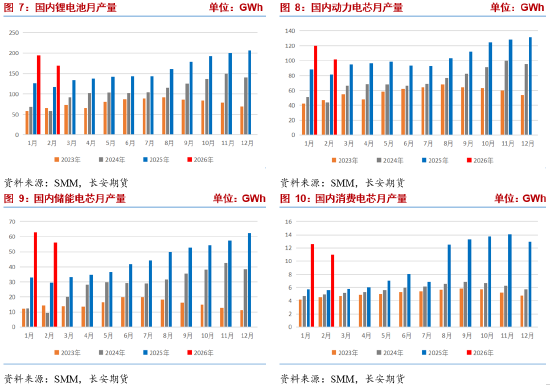

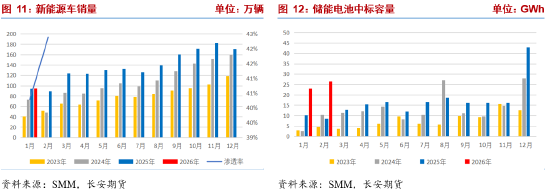

需求端方面,下游动力电池与储能电池双轮驱动格局明确,需求端支撑强劲。磷酸铁锂方面,2026年2月受春节假期及部分企业产线检修影响,国内磷酸铁锂产量为34.82万吨,环比下降12.2%,进入3月后,行业逐步恢复正常生产节奏,多数企业维持满负荷运转,四川与湖北部分项目出货量增加,3月12日当周,磷酸铁锂周产量突破10万吨,随着气温的回暖与需求的复苏,磷酸铁锂排产有望继续上升,3月磷酸铁锂产量或再创新高。

终端需求方面,CABIA(中国汽车动力电池产业创新联盟)数据显示,2月我国动力和储能电池合计产量为141.6GWh,环比下降15.7%,同比增长41.3%;1-2月我国动力和储能电池累计产量为309.7GWh,累计同比增长48.8%。销量方面,2月我国动力和储能电池销量为113.2GWh,环比下降23.9%,同比增长25.7%;1-2月我国动力和储能电池累计销量为262.0GWh,累计同比增长53.8%。其中,动力电池累计销量为177.2GWh,占总销量67.6%,累计同比增长36.5%;储能电池累计销量为84.8GWh,占总销量32.4%,累计同比增长108.9%。

动力电池装车量方面,2月国内动力电池装车量26.3GWh,环比下降37.4%,同比下降24.6%;1-2月,国内动力电池累计装车量68.3GWh,累计同比下降7.2%;其中三元电池累计装车量15.1GWh,占总装车量22.1%,累计同比增长0.6%,磷酸铁锂电池累计装车量53.3GWh,占总装车量77.9%,累计同比下降9.2%。2月国内新能源汽车产销数据环比、同比均出现较大幅度下滑,主要受季节性因素、购置税政策调整及消费者观望情绪影响。不过,近期部分车企周度数据出现好转迹象,且单车平均带电量大幅提升,部分抵消了销量波动的影响,同样是CABIA数据显示,2月我国新能源汽车单车平均带电量75.9kWh,环比增长27.5%,同比增长52.6%,纯电动乘用车和插电式混合动力乘用车单车平均带电量分别为68.6kWh和39.0kWh,环比分别增长8.0%和12.8%,同比分别增长28.5%和57.6%;1-2月,我国新能源汽车单车平均带电量64.9kWh,同比增长32.3%。

储能领域需求持续爆发,成为锂需求增长的核心引擎,全球储能电池对磷酸铁锂的适配率近100%,AI数据中心配储、电力市场化改革等新增场景持续拉动需求,叠加美伊冲突导致海外能源压力凸显,欧洲户储需求上升,进一步放大了储能领域的需求增量。同时,出口退税政策调整带来的“抢出口”效应仍在延续,部分企业加紧排产以交付海外订单,下游材料厂维持刚需采购,部分大厂转为主动补库,需求端韧性逐步显现。

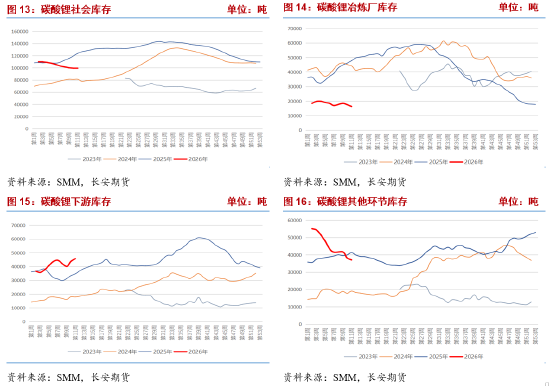

四、库存:总库存降至低位,结构发生转移

库存方面,全产业链低位库存成为支撑碳酸锂价格的核心变量,整体呈现持续去库态势。截至2026年3月13日当周,国内碳酸锂社会总库存已降至9.89万吨,较2026年2月底下降1134吨,库存周转天数降至27.8天,低于40天的行业安全线。分环节来看,上游冶炼厂库存下降2090吨至1.63万吨,降至近三年来最低水平,主要原因是冶炼厂积极出货,库存低位运转,同时供应增量有限,难以形成库存积累;中游贸易商节后收货积极性较高,但受现货供应紧张影响,整体库存有所下滑,仍以按需周转为主;下游电芯厂及材料厂库存增加5626吨至4.56万吨,表明库存正从上游和中游贸易环节向下游终端转移,下游逢低补库意愿增强。

五、总结:供应仍有扰动,需求韧性显现

当前碳酸锂基本面呈现“供给增量有限、需求稳步复苏、库存持续低位”的格局,多重因素共振形成对价格的支撑。供给端,国内江西锂云母矿复产滞后,海外津巴布韦锂精矿出口暂停带来短期供应紧缺,何时恢复仍有待跟踪;需求端,磷酸铁锂开工率及产量稳步回升,动力电池备货需求增加,储能需求持续爆发,双轮驱动下需求端韧性显现;库存端,全产业链库存处于历史低位,后续补库需求将持续存在,为价格提供底部支撑;成本端,全球本土化加工及原料供应紧张推高生产成本,进一步支撑价格。整体看,碳酸锂基本面偏强,短期供应紧缺与需求复苏的博弈将主导市场走势。仅供参考。

长安期货:张晨

2026年3月16日

相关文章