长安期货刘琳:多重利好提振 豆粕估值回升

摘要

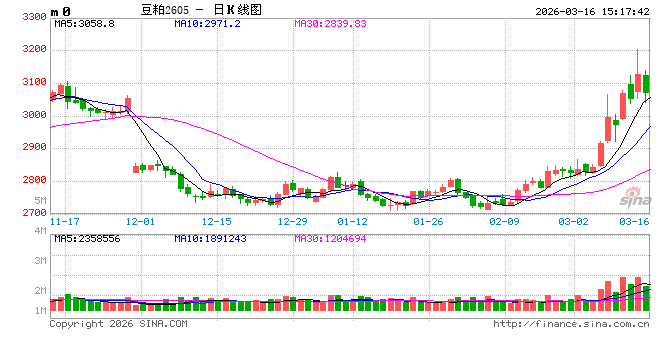

近期豆粕价格强势上涨,主要由美伊地缘冲突与基本面双重共振的结果。过去一段时间,全球大豆与国内蛋白粕因连续几年丰产,价格跌至低位,2700-2800附近的豆粕期货价格,估值已经偏低,这表明市场对丰产压力交易的非常充分。值此之际,一是美国生物柴油政策带动豆粕在2800附近实现向上突破,二是美伊冲突带动大宗商品龙头品种强势上涨,叠加运费增加,继续带动豆粕强势上涨,三是,4月初特朗普访华预期带动美豆偏强,豆粕成本端的支撑作用持续显现。期间,因巴西大豆检疫证发放存在问题,使得市场预期巴西大豆到港节奏放缓,豆粕期货主力价格持续上涨并突破3200。

美伊地缘局势通过三条路径影响国内豆粕价格。第一条情绪端影响,即通过原油大幅上涨,辐射多个板块商品强势走强,而与外盘联动性较强的蛋白系品种成为资金做多首选品种。第二条是通过能源价格的上涨推高运输成本。在美伊冲突后,伊朗宣布关闭霍尔木兹海峡。船舶保险费率飙升60%以上,运费涨幅高达250%以上。以南美进口大豆为例,此前运输成本约100美元/吨,如今可能攀升至300-400美元/吨。运输美豆的船只停靠新加坡时则立时出现加油问题。第三条是通过生物柴油替代,应对可能出现的原油供应短缺问题。如美国、印尼正在加快生物柴油的测试路径,强化了对大豆原料的需求。因此,停战之前,豆粕或难以突破年后低点。

美国农业布最新发布了3月供需报告,2025/2026年度,美国大豆期末库存预测值不变,仍为3.5亿蒲,高于分析师预测的3.43亿蒲,巴西大豆产量则维持在1.8亿吨的创纪录水平不变,阿根廷产量预测值从上月的4850万吨下调至4800万吨。2025/2026年度,全球大豆期末库存预计为1.2531亿吨,较2月份下调20万吨。整体来看,供需数据调整幅度较小,并继续奠定全球大豆供应充裕的主基调。

随着供应充裕逻辑的长期发酵,后续,需求端与新年度种植情况对美豆价格的影响力度将逐步抬升。一方面,美国生物柴油政策的乐观预期,持续提振大豆压榨需求,同时,中东地缘冲突大幅推升国际原油价格,也推高了南美至亚洲的干散货运费,并从成本端对美豆形成支撑。另一方面,市场对4月特朗普访华寄予厚望,并推升美豆出口预期。因此,美豆下方支撑较为坚挺。美国大豆将于今年二季度开始种植,美国农业部经济展望论坛预估,2026年美豆种植面积为8500万英亩,同比增加4.7%。此后,市场或将目光转移至月末将公布的季度库存报告与新年度的种植意向报告。

近期巴西大豆采购与检疫方面消息频繁。上周,嘉吉公司以难以执行巴西农牧业和食品供应部新版检验流程为由,暂停巴西大豆对华出口,引发市场预期巴西的大豆到港节奏延缓。据悉,受此影响,中巴间仅达成五艘货轮的大豆交易,低于农历新年期间的交易量,巴西国内大豆市场流动性大幅下降,嘉吉、奥兰、阿玛吉等多家贸易商也停止发布价格参考,市场交易陷入停滞。为缓解市场困境,巴西农牧业和食品供应部于3月13日当晚发布新公告,放宽大豆对华装运要求,撤销了一项不合时宜的技术规范,市场有望逐步恢复正常。此外,中巴两国计划于3月内举行会晤,由巴西多部门官员组成代表团与中国海关总署对接,统一两国卫生检疫规程与检验流程,解决长期分歧、提升市场流动性。不过,受强降雨影响,巴西大豆当前收割进度缓慢,据悉,巴西农民在2025/2026年度预期大豆种植面积中,目前已完成收割的比例达57.43%,而在去年同期,这一收割比例为66.03%。叠加巴西检疫证发放问题的短期影响,预计巴西大豆到港节奏或有延迟。

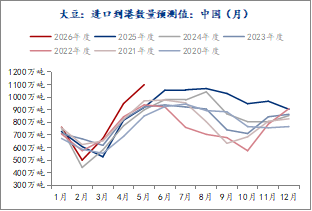

国内港口大豆库存579.4万吨,周环比降低约50万吨,节后复工推动大豆库存环比降低,但同比增加近180万吨。各机构对于中期国内大豆进口到港数量预估宽松。粮油商务网数据,3月-5月进口大豆分别为655万吨、1220万吨、1350万吨,钢联数据为分别进口673万吨、950万吨、1100万吨,三个月进口总量均较去年同期有大幅提升,这意味着国内大豆供应预期较为宽松。但是,地缘冲突导致油价上涨,干散货运费大幅增加,市场一度预期大豆运输成本将由此前约100美元/吨攀升至300-400美元/吨。同时,巴西收割进度放缓,或延缓国内到港节奏与时间。除此之外,中国近月船期进口大豆采购进度推进缓慢。贸易商数据显示,至3月上旬,3月船期采购基本完成,4月采购进度超74%,5-6月采购进度则平均35%。远月采购进度偏慢,反映市场对远期大豆市场供需及价格仍存观望情绪。那么至5月前国内大豆供应或不及预期宽松。

月度大豆到港数量预测

来源:Mysteel

钢联数据显示,饲料企业库存天数持续降至9.14天,反映出市场对豆粕需求的预期相对谨慎。第10周国内主流油厂开机率50.47%,前一周为16.19%,大豆压榨量183.3万吨,前一周158.86万吨,去年同期压榨量为151.65万吨。豆粕库存为76.05万吨,周环比增加约6万吨,同比增加约16万吨。厂开机率与压榨量恢复超去年同期,短期豆粕库存或逐步积累。但中期,受美伊冲突与到港延迟预期等诸多因素影响,豆粕库存积累速度或有放缓,并进入季节性去库周期。

由于多重利多引导,豆粕期现货价格大幅飙升。其中国内沿海43%蛋白豆粕现货价格区间3320-3500元/吨,周度上涨幅度250-350元/吨,较去年同期则波动10-50元/吨不等。期货层面,连粕主力合约大幅上涨,盘中一度达到3204,触及7个月高点,周度收盘上涨213元/吨,或环比涨幅+7.31%。但市场对于远期供应压力仍存担忧,上周五远月合约普遍收跌。由此推断,豆粕主力上涨主要由多重消息重叠之下,资金推动为主。

基差层面,由结算价计算的基差小幅走强,但低于往年同期,一方面暗示市场对现货季节性供应宽松仍有预期,另一方面也显示期货存在情绪与资金推动等因素。而待资金与情绪退潮,市场逻辑将回归基本面,弱现实拖累之下,不排除基差走弱的可能。从估值角度来看,随着豆粕现货价格大幅上涨,当前现货榨利回升至300元/吨附近。但远月盘面榨利亏损至120-150元/吨,而美豆在生柴政策、地缘冲突与特朗普访华预期之下,下跌空间有限,在当前巴西贴水水平之下,远月9月豆粕成本或在3300元/吨附近,当前3000元/吨附近的价格估值偏低。未来或有做多空间。

小结与展望

整体来看,中长期市场逻辑或发生根本转变,将由巴西丰产的利空逻辑转向美豆出口与新年度种植意向上去。届时拉尼娜天气转化为厄尔尼诺天气或将对豆粕盘面形成影响。在此期间,借助地缘冲突、生柴政策、巴西大豆检疫与通关、特朗普访华等利多因素,豆粕估值由偏低位置得到修复,短期的情绪利好也得以释放,豆粕盘面上涨空间受限。静待3月底种植意向与季度库存报告。

后续来看。地缘层面,美伊冲突持续,仍存很大不确定性,原油反复波动,市场情绪与资金未有退潮迹象,也将给豆粕带来不确定性的波动。基本面上,南美丰产预期仍存,供应施压的预期充分计价,后期或将逐步转化为现实施压,现货或成为期货价格的拖累项。05合约或锚定现货价格,预计后续在到港压力之下,上行承压。同时,由于短期巴西大豆检疫证问题与收割进度偏慢影响,供应或不及预期宽松,同时,市场或将目光转移至新年度种植意向报告与季度库存报告,在美豆未来增产预期背景下,4月初中美元首见面或大概率继续提升美豆出口预期,并从成本端支撑期货价格,那么在美豆缺乏向下驱动逻辑背景下,豆粕难有大幅回调。预计05合于或在3000-3200之间运行。远月09合约估值偏低,在美豆未大幅回调背景下,存在逢低做多的价值。

刘琳,长安期货研究员,西北大学统计学硕士,进入期货市场以来一直专注于农产品期货研究,对农产品现货市场有系统的了解,善于结合统计学理论基础分析农产品现货产业链,并从基本面信息和政策指导中预测行情走势。

免责声明

本报告基于已公开的信息编制,我们力求报告内容客观、公正、准确,但不保证信息的绝对准确和完整。本报告所载的观点、结论和建议仅供参考,不构成个人投资建议。投资者应当充分考虑自身投资经历及习惯、风险承受能力等实际情况,并完整理解和使用本报告内容,不能依靠本报告以取代独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本报告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

相关文章