寒武纪十年首度盈利,股价为何不涨反跌?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:财经读数

受大厂自研芯片、国产先进制程产能有限等因素影响,国产上市芯片厂商近期股价表现较弱。机构认为,国产模型对算力的需求非常旺盛,国产芯片厂商的业绩有望进一步释放

文|《财经》特约撰稿人 康国亮 记者 张建锋

编辑|杨秀红

近日,国产AI(人工智能)芯片企业陆续发布2025年度业绩,其业绩普遍实现爆发性增长。

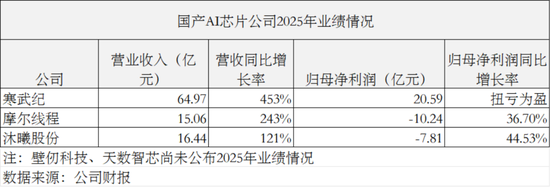

3月12日晚,寒武纪-U(688256.SH)率先发布2025年财报。财报显示,寒武纪2025年实现营业收入64.97亿元,同比大幅增长453.21%;实现归母净利润20.59亿元,较上年同期扭亏为盈,其2024年归母净利润亏损4.523亿元。这是寒武纪自2016年成立以来,首次实现年度盈利。

3月13日,财报发布后的首个交易日,寒武纪股价小幅高开后有所回落,截至收盘,股价下跌0.26%至1096.10元/股。

根据财报,扭亏为盈后,寒武纪将进行首次分红,拟向全体股东每10股派发现金红利15.00元(含税),此外,以资本公积金向全体股东每10股转增4.9股,送股之后,寒武纪的单股价格将大幅下降。2025年8月,寒武纪股价一度超过贵州茅台(600519.SH)成为A股第一高价股,备受市场关注。

2025年底上市的两家芯片公司摩尔线程-U、沐曦股份-U也于近期先后发布2025年业绩预告,其亏损均大幅收窄。业绩预告显示,摩尔线程2025年营业收入同比增长2.43倍至15.06亿元,归母净利润亏损收窄36.70%至10.24亿元。沐曦股份2025年营业收入同比增长1.21倍至16.44亿元,归母净利润亏损收窄44.53%至7.81亿元。

事实上,国产AI芯片公司之所以加速扭亏,与人工智能发展带来的算力需求激增以及国产芯片替代趋势加速密不可分,其收入近年来一直呈现快速增长的态势。财报显示,2022年至2025年,寒武纪营收从7.29亿元增至64.97亿元,增幅为7.9倍;摩尔线程营收从0.46亿元增至15.06亿元,增幅为31.7倍;沐曦股份营收从42.64万元增至16.44亿元,增幅更是高达3854.5倍。

尤其在上市之后,国产AI芯片公司迎来新的发展阶段。“GPU(图形处理器)行业具有技术壁垒高、研发投入大、研发周期长的鲜明特点,资本市场的助力不仅为我们提供了更充沛的研发资金,也显著提升了品牌影响力和对顶尖人才的吸引力,让我们能够以更强实力投身国产GPU的自主创新。”国产GPU芯片头部企业摩尔线程对《财经》表示。

不过,国产AI芯片公司今年以来股价表现较弱,寒武纪、摩尔线程与沐曦股份年初至今均录得下跌。

“寒武纪等国产算力板块股价近期表现较弱,一方面与此前业绩真空期受到小作文传闻影响,同时也跟英伟达H200对华出口获批、大厂自研芯片以及国产先进制程产能有限等因素有关,对未来业绩的乐观预期造成一定影响。尤其是产能问题,寒武纪2025年其实面临着一定的交付问题,不过今年国产算力需求的斜率很陡峭,国产模型对算力的需求非常旺盛,交付问题也将逐步解决,业绩有望进一步释放。”北京一位私募机构基金经理对《财经》表示。

广发证券表示,寒武纪2025年营收大幅增长,互联网领域商业拓展亮眼。预计2026年公司AI芯片向互联网等商业客户的销售规模有望上台阶。公司四季度存货大幅增加,不仅反映了公司对于后续季度产品交付的乐观预期,也增强了后续季度收入高增长的持续性和确定性。相较于英伟达H200芯片在国内销售的不确定性,国产AI芯片性能的提升和供应链的恢复给国内科技公司提供更为稳定的算力支持。随着公司产业链地位和技术竞争力逐渐得到市场共识,公司远期格局溢价有望进一步凸显。

中泰证券则表示,算力自主可控是确定方向,国产算力发展将聚焦于实现自主可控,减少对外部技术的依赖,提升国内AI芯片产业的竞争力,随着AI算力需求的提升,国产芯片将逐步从单卡向系统级集成演进,提升整体性能和能效,2026年将是国产算力从1到N放量发展的重要节点。

业绩加速扭亏

从目前已发布的寒武纪、摩尔线程与沐曦股份2025年业绩情况来看,三家国产AI芯片公司2025年业绩均呈现营收大幅增长,同时净利润实现扭亏为盈或加速扭亏。

作为国产算力龙头,寒武纪实现了自2016年成立以来的首次年度盈利。根据财报显示,寒武纪2025年实现营业收入64.97亿元,较上年同期增长453.21%;毛利总额35.83亿元,较上年同期增长437.99%。营业收入实现大幅增长的同时,公司首次实现了全年利润的扭亏为盈,归母净利润为20.59亿元,扣除非经常性损益后的归母净利润为17.7亿元。

寒武纪表示,受益于人工智能行业算力需求的持续攀升,公司凭借产品的优异竞争力持续拓展市场,积极推动人工智能应用场景落地,使得2025年收入规模同比大幅增长。

根据财报数据显示,寒武纪的盈利能力大幅提升,其2025年的毛利率达到55.15%,净利率达到31.68%,毛利率较2024年的56.71%略有下降,但净利率从2024年的-38.91%大幅提升。其中2025年研发费用为13.51亿元,同比增长11.1%,研发费用率则从2024年的103.57%大幅下降至2025年的20.79%,净资产收益率达到26.96%。不过,相比较英伟达2026财年(2025年1月27日至2026年1月25日)55.6%的净利率以及101.49%的净资产收益率仍有一定差距。

同时,财报显示,2025年,寒武纪共计生产及销售12.8万片及11.74万片智能芯片及板卡,其2025年底存货金额达到49亿元,较2025年三季报增加约12亿元。根据年报,寒武纪2025年智能芯片及板卡的库存量为85.7万片,这将为公司进一步向客户交付芯片产品提供支撑。

扭亏为盈后,寒武纪将进行首次分红,公司拟向全体股东每10股派发现金红利15.00元(含税),合计拟派发现金红利6.32亿元(含税),占2025年归属于上市公司股东净利润的30.71%,此外以资本公积金向全体股东每10股转增4.9股。

财报还显示,知名游资章建平进一步加仓寒武纪,其持仓增加40.84万股至681.49万股,占流通股的1.62%,位列第五大股东;按3月13日收盘价计算,章建平持仓金额近75亿元。同时,这也是章建平连续两个季度增持寒武纪,2025年三季度,其曾增持32.02万股。

值得注意的是,随着2025年实现年度盈利,寒武纪将于3月16日成功摘“U”并退出科创板成长层,股票简称将由寒武纪-U变更为寒武纪。此前,科创板成长层于2025年7月专为未盈利科技企业设立,采取新老划断规则,存量企业首次盈利即可退层,新注册企业需满足更高盈利标准。此次寒武纪或将退出科创板成长层,也意味着其将成为首批“退层”的科创板企业。

同时,2025年12月登陆科创板的两家国产GPU头部公司摩尔线程和沐曦股份,也均实现营收快速增长,同时净利润大幅减亏。

根据此前披露的2025年业绩预告,摩尔线程2025年实现营业收入15.06亿元,同比增长2.43倍;同期归母净利润亏损10.24亿元,相比2024年16.18亿元的亏损金额大幅减亏5.94亿元,亏损幅度收窄36.70%。

“受益于AI产业发展及高性能GPU市场需求旺盛,公司产品竞争力与市场认可度不断提升,带动收入及毛利增长,亏损幅度同比收窄。”摩尔线程在业绩预告中表示。同时,摩尔线程提到,公司仍处于高研发投入阶段,与国际行业巨头相比,在综合研发实力、核心技术积累、产品生态等方面仍存在差距,目前尚未盈利且存在累计未弥补亏损。

另一家已上市的国产GPU公司沐曦股份,其业绩预告显示,2025年实现营业收入16.44亿元,同比增长1.21倍;同期归母净利润亏损7.81亿元,较2024年14.09亿元的亏损金额大幅减亏6.28亿元,亏损幅度收窄44.53%。值得注意的是,这也是沐曦股份自2022年以来的首次年度净利润减亏。

“2025年公司坚持‘1+6+X’发展战略,加大市场开拓力度,不断提升公司在高性能GPU行业的市场地位和影响力,推动人工智能技术与千行百业深度融合。”沐曦股份表示,公司GPU产品出货量显著增长,带动收入规模同比实现显著增加。此外,营业收入同比大幅增长,以及公司股份支付费用同比有所减少,对公司2025年利润产生正向影响,降低公司亏损幅度,使得沐曦股份经营业绩呈现减亏向好的发展态势。

同时,沐曦股份还率先发布了2026年一季度业绩预告,净利润亏损金额进一步收窄:公司预计当期实现营业收入4亿元-6亿元,同比增长24.84%-87.26%;归母净利润预计亏损0.91亿元-1.82亿元,亏损收窄21.93%-60.97%。

在一季度业绩预告中,沐曦股份表示,受益于人工智能产业的高速发展,依托优异的产品性能与完善的软件生态,公司产品与服务获得下游客户广泛认可,业务规模同比实现显著增长。

值得注意的是,虽然摩尔线程和沐曦股份2025年尚未扭亏为盈,仍处于亏损状态,但对于盈利时间节点,两家公司均做出了预判。

沐曦股份表示,从自身经营情况出发,结合产品市场空间、市场份额及变动、客户复购和新客户验证及拓展情况,预计公司达到盈亏平衡点的预期时间最早为2026年。

摩尔线程则预测,预计公司2027年可实现合并报表盈利,该盈利包含政府补助带来的收益,扣除该收益后,公司2027年处于微利状态。

目前,两家港股上市的国产GPU公司尚未公布2025年业绩情况,但根据其2025年半年报显示,二者归母净利润亏损呈现同比扩大的趋势。

壁仞科技2025年上半年实现营业收入5890万元,同比增长近50%,但其归母净利润亏损16.01亿元,同比增加80.17%。天数智芯2025年上半年实现营收3.243亿元,同比增长64.24%,但其归母净利润亏损6.093亿元,同比增加50.82%。

营收为何增长?

寒武纪作为国产AI芯片龙头企业,在行业中率先冲破盈亏平衡线,于2025年成功实现年度盈利,主要得益于其用于人工智能数据中心的国产ASIC(专用集成电路)芯片获得国内云巨头厂商的认可,进入大厂供应链从而获得大额订单,在成本摊薄效应下,成功实现扭亏为盈。

根据财报显示,寒武纪营业收入自2024年三季度开始爆发式增长。2024年三季度,寒武纪单季度实现营业收入1.205亿元,同比大幅增长284.59%,四季度营收进一步增长75.51%至9.892亿元,当季寒武纪首次实现归母净利润季度盈利,盈利金额为2.722亿元。

根据其2024年报显示,公司第一大客户销售额达到9.3亿元,相比上年的4.67亿元近乎翻倍,同比大幅增长99.1%。而第二至第五大客户合计销售额为1.82亿元,同比上年的1.88亿元还略有下滑,可见其第一大客户采购对寒武纪营收的拉动作用显著。

值得注意的是,进入2025年,寒武纪的大客户集中度有所下降,2023年至2024年,公司前五大客户的销售金额占营业收入比例分别为 92.36%、94.63%;2025年,公司前五名客户销售额为57.6亿元,占营业收入的比例降至88.66%。2025年,其前五名客户中,第三名客户为公司长期合作伙伴,其他客户为本期新增客户。第一、二、四、五名客户销售额分别为17.03亿元、14.01亿元、7.64亿元、6.55亿元。

以此来看,寒武纪在2025年进行了更多的客户拓展,前五大客户中,新增了四名。同时,新增的第一、二、四、五名客户的销售额占比分别为26.21%、21.56%、11.76%、10.08%。其中,第一名客户的占比从2024年的79.15%大幅降低至26.21%。

今年2月底,据业内了解,寒武纪590芯片进入了腾讯供应链。此前,2025年9月,有消息称阿里追加寒武纪思元370芯片订单至15万片。不过,上述消息均未得到证实。

寒武纪在2025年财报中提到,目前公司产品广泛服务于大模型算法公司、服务器厂商、人工智能应用公司, 辐射云计算、能源、教育、金融、电信、医疗、互联网等行业的智能化升级,支撑人工智能行业快速发展。在互联网领域,公司立足大模型、多模态等核心应用场景,与多个行业客户在算子开发及性能优化、框架优化、通信优化等方面展开了更深度的技术合作。

一位国产芯片公司人士告诉《财经》,目前,国产AI芯片公司主要分为大厂系和非大厂系的自主创业公司,两类公司各有优势和劣势。

其分析称,渠道方面,在产品性能相差不大的情况,大厂系芯片公司在大厂采购中无疑更有优势,大厂更愿意扶持自己旗下芯片公司,但这类公司在其他领域的获客能力相对较弱。而非大厂系的AI芯片算力公司,要进入大厂的采购体系难度会更高,但这类公司在大厂之外的行业客户拓展能力会更强。可喜的是,现在非大厂系的AI芯片也有望进入大厂采购体系,但需要性能测试与比拼,如果性价比脱颖而出,相关公司产品有望进入该渠道,毕竟大厂采购产品更注重的还是性价比。

股价遇冷背后

值得注意的是,从目前已上市的五家国产AI芯片公司的股价表现来看,今年以来大多数表现并不佳。

2025年底在A股科创板上市的摩尔线程和沐曦股份,在经历上市初期的火热表现后,股价随后陷入低迷。截至3月12日,两家国产GPU芯片公司股价已自高点分别回落40.79%及41.9%。

更早上市的寒武纪在经历2023年至2025年股价的大幅上涨后,进入2026年,股价涨势开始放缓。虽然寒武纪2025年报成功实现扭亏为盈,但其股价自2026年1月12日创下1550元/股的高点后持续回落,截至3月12日,股价已回撤29.1%,总市值从6541亿元降至4634.3亿元,减少1906.7亿元。

而今年在港股上市的两家国产GPU公司则表现分化,壁仞科技股价上市后创下42.88港元/股的高点后持续回落,截至3月12日,股价已经跌至33.22港元/股较高点下跌22.53%;天数智芯股价表现较为不错,上市后持续创出历史新高。

为何国产AI芯片公司业绩加速扭亏,股价表现却不佳?市场分析认为,首先受上市时的高估值影响,摩尔线程和沐曦股份在2025年底上市,由于标的的稀缺性且受益于全球人工智能浪潮与国产替代趋势,加之新股收益丰厚且上市初期流通盘相对较小,从而受到炒新资金炒作。二者上市初期分别最高涨至941.08元/股及895元/股,较114.28元/股及104.66元/股的发行价涨幅分别高达7.23倍及7.55倍,按照截至2025年三季度计算的市销率分别高达468倍及189倍,远高于寒武纪同期约108倍的市销率。

因此,在炒新资金退潮及限售股面临逐步解禁的情形下,二者均呈现估值回归的走势。截至3月11日,摩尔线程和沐曦股份的市销率分别为285倍及122倍。

其次,随着越来越多的国产AI芯片公司登陆A股及港股资本市场,稀缺性减弱后,资本市场更多开始从未来业绩趋势及行业竞争格局仔细审视每一家国产AI芯片公司的基本面质地。

第三,国产AI芯片市场竞争正在逐步加剧,作为国产AI芯片公司的云厂商客户,也在加紧自研自产AI芯片。据此前报道,阿里巴巴旗下AI芯片公司平头哥真武PPU芯片出货量已达数十万片,超过寒武纪,在国产GPU厂商中领先,但这一信息尚未获得寒武纪的进一步确认。百度旗下昆仑芯此前于1月1日以秘密形式向港交所递交主板上市申请,其芯片不仅供百度内部AI项目使用,同时向其他行业客户出货。

更加值得注意的是,据悉,此前被市场推测为寒武纪大客户的字节跳动,正研发代号为SeedChip的AI芯片,已与三星电子接洽代工事宜,计划3月底前收到样品,目标2026年至少生产10万颗用于AI推理的芯片,并逐步提升至35万颗产能。

此外,作为国产芯片共同的最大威胁,英伟达H200芯片被美国特朗普政府于2025年12月8日宣布允许对华出口,这标志着英伟达高端AI芯片自2022年至2025年全面被禁后首次“有限放开”。不过, 2月24日,美国商务部出口执法助理部长戴维·彼得斯(David Peters)在国会听证会上证实,尽管特朗普政府已批准英伟达向中国出口人工智能芯片H200,但截至目前,该芯片尚未向中国客户售出任何数量,销售记录为零。尽管如此,对于国产芯片厂商而言,这始终是影响投资者信心及对未来乐观业绩预期的一个重要因素。

除了市场竞争的问题,由于国产AI芯片普遍面临国产先进制程产能不足的问题,交付也较为缓慢,成为限制业绩增长的重要因素。“目前国内AI芯片行业面临最大的问题,其实是供应链问题,即产能限制问题。”一位国产芯片公司人士告诉《财经》,国外芯片厂商可持续供应3纳米工艺甚至更先进制程的高端芯片,中国大陆目前能实现规模化量产的最先进芯片制程是等效7纳米,且产量有限。

东方证券认为,中国模型调用量超过美国,带来推理需求爆发,国产算力需求的持续扩张正直接拉动算力芯片需求增长。在海外高端算力供给受限背景下,国产算力在算力密度、生态适配与商业兑现三个维度同步突破,正逐步实现规模化替代。

国投证券则表示,在外部压力与内生需求的双轮驱动下,国产算力正从“可用”的替代选项,加速转变为“好用”的主流方案,伴随国内云厂商资本开支进入上行通道、轻量化模型广泛应用以及国产算力生态持续成熟,国产算力基础设施有望在政务、金融、互联网及智能制造等关键行业实现规模化部署与价值兑现。

相关文章