全国玉米延续涨势 下游情绪抵触抑制成交

卓创资讯玉米市场资深分析师邹骏

【导语】2026年3月上旬,全国玉米市场延续强势,期现价格联动上涨,全国均价突破2320元/吨。然而,价格高企之下隐忧浮现,市场正从单边上涨步入复杂的“供紧需弱”高位博弈新阶段。

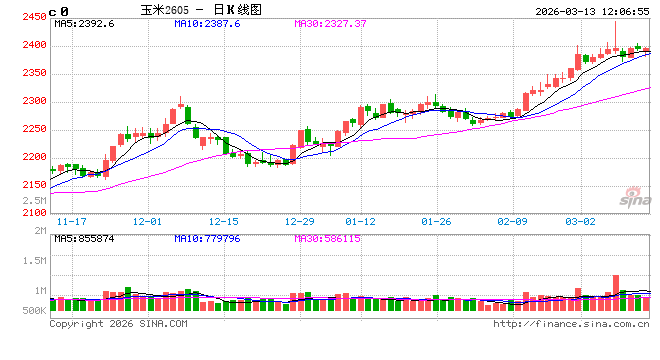

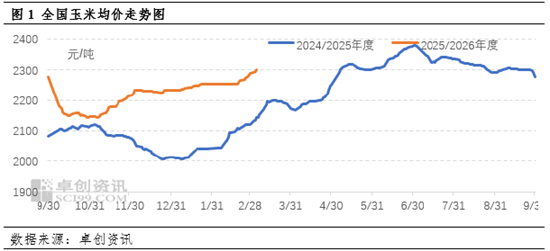

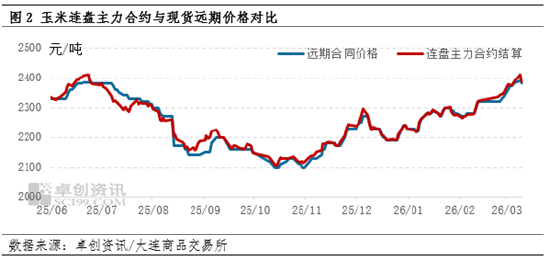

3月上旬全国玉米市场延续涨势,且呈现出期现联动的态势。从价格走势来看,截至3月10日全国玉米均价为2324.86元/吨,较2月28日2276.54元/吨上涨48.32元/吨,涨幅2.12%。分区域来看,华北地区受频繁雨雪天气影响,深加工到货量持续处于低位,企业为获取粮源频繁提价,带动当地价格上涨。东北地区虽售粮进度较往年偏缓,但基层依旧存惜售情绪,外加气温尚未明显回升,基层卖压尚未体现,当地深加工企业库存告急,收购价也被迫跟涨。期货市场同样表现亮眼,国内玉米期货主力2605合约3月9日冲高至2443元/吨,刷新新作玉米上市后主力盘面峰值,最终收报2395元/吨,较2月27日收盘价上涨35元/吨,涨幅1.48%。

玉米价格的这一轮上涨,是多种因素共同作用的结果。供应端方面,基层余粮增速偏缓——华北、东北售粮进度同比偏慢,农户惜售心态较强,市场供应增量有限。同时,北方地区雨雪天气对物流运输形成阶段性阻滞,进一步加剧了供应紧张局面。需求端来看,深加工开机率持续回升,企业补库需求迫切,为保障开机率纷纷提价收购。此外,国际局势也对玉米价格起到了推动作用,玉米期货主力合约突破2400元关口,对现货市场心态进一步偏强。

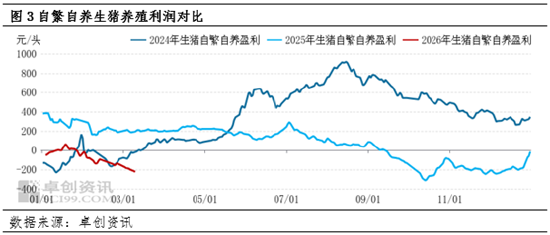

在玉米价格持续上涨的情况下,下游企业抵触情绪渐显,成交受到抑制。对于饲料企业而言,生猪养殖端持续亏损,自繁自养生猪亏损程度连续四周加深,下游饲料消费进入传统淡季,企业对高价玉米的接受度降低,采购意愿不强,多数企业以消耗库存和刚需采购为主。部分饲料企业开始转向小麦、大麦等替代品,以降低成本。深加工企业虽然有补库需求,但面对不断上涨的玉米价格,利润空间被压缩,也在一定程度上抑制了采购积极性。

短期来看,玉米价格可能会面临一定的调整压力,但整体仍有望维持稳中偏强态势。一方面,随着气温回升,基层农户储存条件受限,地趴粮上市量可能会增加,同时政策性粮源持续投放及进口替代到港船期临近,也可能进一步增加市场供应。另一方面,随基层粮源向终端转移,中间贸易环节库存提升的同时,面对低位需求,贸易竞争压力提升,包括不同区域间粮源的竞争也将与愈发激烈。不过,由于当前玉米粮源供应整体仍偏紧,深加工企业补库需求尚未完全满足,短期内价格大幅下跌的可能性较小。

预计3月中下旬全国玉米价格同步受到基层卖压释放与贸易补库的影响,低位需求与低位盈利下,市场情绪博弈,价格逐步止涨企稳,若期货盘面持续松动可能会影响现货市场情绪出现利空倾向,局部销区或出现高报低走成交情况,全国均价或降至2300元/吨以内;3月底后,随东北产区基层卖压减弱,供应端成本筑基完成,下游刚性需求与成本累积下,全国价格或再度呈现缓慢上行趋势,全月均价预计在2290元/吨左右,同比2月均价上涨30元/吨。

总之,当前全国玉米市场处于复杂的博弈状态,供应与需求、政策与市场等多种因素相互交织。未来,需密切关注天气变化、政策调整以及下游需求的恢复情况,以便更准确地把握玉米市场的走势。

相关文章