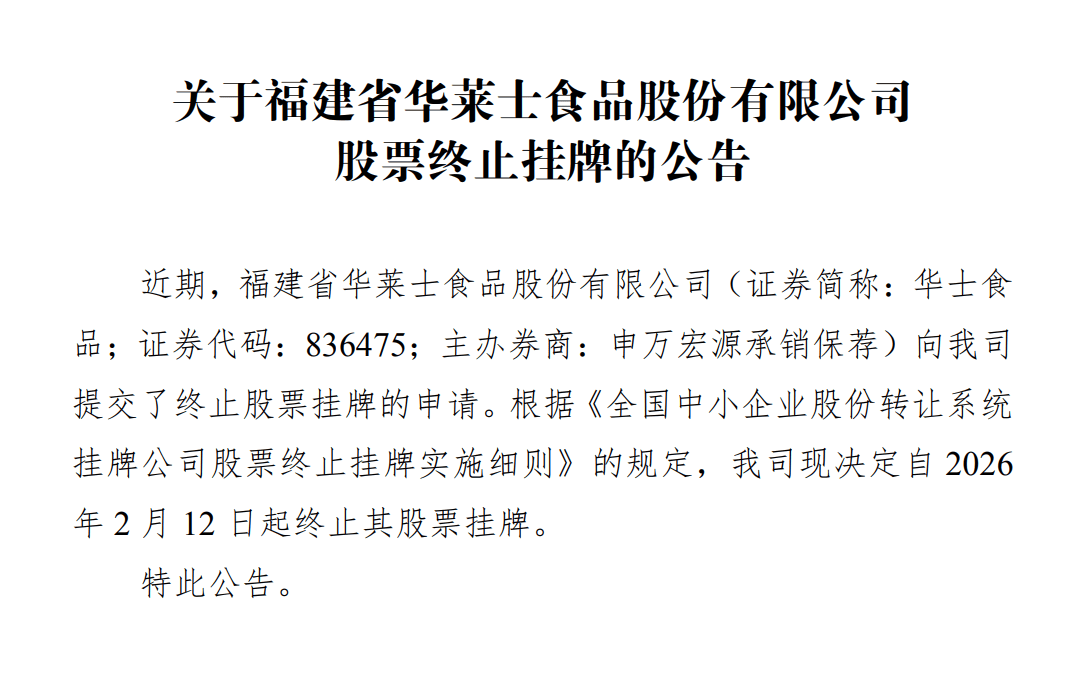

2万家店的“穷鬼汉堡”主动退市,华莱士被谁逼上了绝路?

一年营收近百亿,利润却不如一家网红面馆;2万家门店,十年融资仅1000万;毛利率6%,不及餐饮同行的一个零头。2026年3月11日,“华莱士正式宣布退市”的话题冲上热搜 。

那个曾经用“10元3个汉堡”温暖了无数小镇青年和外卖小哥的品牌,那个门店数量一度超过肯德基、麦当劳、德克士总和的本土快餐之王,在新三板挂牌近十年后,悄悄摘下了资本的牌子 。

消息一出,不少网友的第一反应是:“以后吃不到这么便宜的汉堡了吗?”别急,华莱士还在,10块钱依然能买到一个汉堡、一杯可乐和一盒鸡翅。

只是当你回望来路,会蓦然发现:那个载着一代人吃过最便宜洋快餐的低价时代,像一辆永远满员的绿皮火车,轰轰隆隆地驶过了二十五年,终于在这一站,悄悄拉下了手刹。

01

“喷射战士”的逆袭:从8万块钱到2万家店

提起华莱士,绕不开那个全网皆知的“喷射战士”传说。

“吃完华莱士,厕所成故乡”――这个段子在社交平台流传了十几年,甚至有人把它戏称为“便秘神药”,主打一个以毒攻毒。明明是实打实的食品安全硬伤,在过去25年里非但没把品牌压垮,反而成了某种“防伪标识”。对于县城青年和学生党来说,逻辑很简单:只要价格足够低,肠胃偶尔锻炼一下,似乎也不是不能忍。

可你有没有想过一个问题:一个被全网调侃“吃了就喷”的品牌,凭什么能开出2万家店?

时间拨回2001年。福建师范大学门口,温州商人华怀余、华怀庆兄弟俩凑了8万块钱,开出了第一家华莱士。那时候,肯德基、麦当劳刚进入中国不久,是80后心中的“中产文明初体验”――坐在明亮的落地窗前,吃一份带玩具的儿童套餐,是考进班级前十才能有的奖励。

华氏兄弟起初也想复制这种模式,卖20多块钱的套餐。结果呢?“门可罗雀”――学生们不傻,既然都要花20块,凭什么不去吃正宗的呢?人家有空调、有玩具、有那个金光闪闪的logo。

温州商人骨子里的嗅觉告诉他们:既然拼不过面子,那就拼里子。

2002年,华莱士推出了载入中国快餐史册的“特价123”活动:可乐1元,鸡腿2元,汉堡3元。用现在的眼光看,这简直是在“自杀式袭击”。但奇迹发生了:校门口排起了长龙,一天卖出几千个汉堡,营业额翻着跟头往上涨。

从那一刻起,华莱士找到了自己的生存哲学:在绝对的低价面前,品牌、环境、口感,统统要给钱包让路。 那个“喷射战士”的段子,从一开始就被写进了这个品牌的基因里――不是因为它不在乎,而是因为它赌的是:总有人更需要这10块钱的饱腹感。

接下来的20年,华莱士像野草一样疯长。

它不去一线城市跟洋巨头硬碰硬,而是扎根县城、乡镇、学校周边、汽车站旁边――那些租金极低、竞争对手看不见的角落。窄门餐眼数据显示,华莱士三线及以下城市的门店占比一度超过50%。

到了2022年,华莱士门店数突破2万家,比同期肯德基、麦当劳、德克士三家门店的总和还要多。从营收看,2019年至2023年,华士食品的收入从25亿狂飙至突破60亿。在2024 年,更是达到 99.93 亿。

一个被全网调侃“吃了就喷”的品牌,硬生生在洋巨头眼皮底下,建起了一个快餐帝国。这世上没有无缘无故的便宜,所有的低价背后,都标好了隐形的代价。

01

毛利率6%:百亿营收下的刀尖跳舞

帝国的地基,其实很脆。

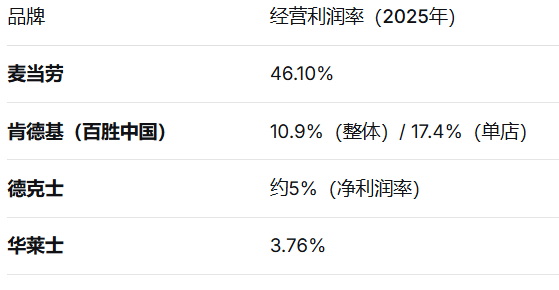

翻开华莱士母公司华士食品的财报,你会发现一组触目惊心的数字:2025年上半年,华士食品营收46.25亿元,归母净利润1.22亿元。乍一看,净利润同比增长35.32%,好像还不错。但再看成本:上半年营业成本43.45亿元,占营收比重93.96%,对应毛利率仅6.04%,经营利润率3.76%。

这是什么概念?一家网红面馆的净利润率都敢做到15%以上。但3.76%到底意味着什么?放在行业里一看,才知道这个数字有多残酷。

根据《2025年中国餐饮总财务分析报告》,国内餐饮行业的平均净利润率约为5%。这意味着华莱士3.76%的经营利润率,已经在平均线以下挣扎。

而它那些曾经的“老师”和“对手”,活得怎么样?

麦当劳的利润率是华莱士的12倍。肯德基单店利润率是华莱士的4.6倍。就连同处下沉市场、同样面临困境的德克士,净利润率也略高于华莱士。

这意味着华莱士卖100块钱的东西,到自己手里只有3块7毛6,而麦当劳能拿走46块。同样的房租、同样的食材上涨、同样的员工工资,华莱士的利润空间薄得像一张纸,一捅就破。别人涨价能活,它涨价可能死;别人能花钱做品控,它花不起;别人有钱请更好的员工,它只能靠“自己人”将就。

更让人捏一把汗的是负债。截至2025年上半年,华士食品负债总额21.08亿元,资产负债率高达73.73%。而在2022年,这个数字还是10.85亿元,两年时间翻了一倍。

为什么负债飙升?因为华莱士的模式决定了它必须不断扩张、不断开店、不断向供应链压价,才能维持住那6%的微薄利润。一旦增速放缓,资金链就会绷紧。

2025年上半年,华莱士营收同比下滑0.49%,这是多年来的首次负增长。从2022年到2024年,营收增速从24.36%一路滑到13.31%。而那赖以生存的“规模”,也开始缩水――截至2026年2月,华莱士在营门店数约为19494家,较2024年同期减少了近500家。

规模不再增长,利润本就稀薄,这艘巨轮正在经历它的“减速时刻”。这就是华莱士的真相:2万家店的规模帝国,本质上是靠3.76%的利润薄片,一片一片垒起来的纸牌屋。

03

内忧外患:那个“自己人”打造的帝国,正在被“徒弟”反杀

华莱士能开到2万家店,靠的不仅仅是便宜,还有一套独创的“福建模式”。

什么叫“福建模式”?简单说就是“门店众筹+员工合伙”――开一家新店,总部拿50%左右,店长等核心员工拿30%,剩下20%给外部供应商或合作者。员工掏了钱,就成了股东,干起活来比老板还拼:省一度电、省一张纸巾,都能变成自己的分红。

这套模式解决了连锁餐饮最大的痛点:如何让店长像老板一样拼命。

但它也埋下了另一个隐患:当省钱成为所有人的KPI,食品安全就成了第一个被献祭的祭品。

为了在5块钱的汉堡里挤出利润,门店的操作开始变形。2025年3・15期间,新京报记者卧底郑州、合肥的华莱士门店,发现了触目惊心的场景:过期食材继续使用,炸油用到第3天酸价超标60%,甚至店长直言“全员的健康证都是找中介办的假证”。

图片来源:新京报

“吃完华莱士,厕所成故乡”――这个流传多年的网络梗“喷射战士”,终于有了现实注脚。在黑猫投诉平台上,关于华莱士的投诉接近1.4万条,大量涉及餐后腹泻、食材变质。

但真正致命的,不是“自己人”在内部反噬口碑,而是曾经的“徒弟”,正在从外部完成反杀。

这个“徒弟”叫塔斯汀。它的创始人魏友纯,2011年至2013年间曾是华莱士的加盟商,陆续开过7家华莱士门店。2012年,他自立门户创办塔斯汀,直到2019年找到“中国汉堡”的差异化定位――用现烤手擀堡胚替代工业面包胚,打出“中式汉堡”旗号。

同样是低价,塔斯汀走了一条和华莱士截然不同的路。

价格上,塔斯汀人均消费约18元,与华莱士的17元几乎重叠。但同样花十几块钱,塔斯汀有明档厨房里手擀饼皮的“现制感”,有国潮风格的包装,年轻人愿意拍照发朋友圈。

扩张上,塔斯汀复制了华莱士的加盟模式,但跑得更快。从2019年不到100家店,到2025年11月底在营门店11124家,短短6年突破万店。相比之下,华莱士从创立到万店用了18年。

资本上,塔斯汀2021年拿到源码资本、不惑创投1.2亿元投资,随后搭建红筹架构被解读为筹备港股上市。而华莱士在新三板挂牌十年,累计融资仅1000万。

当肯德基把“疯狂星期四”变成常态、9.9元套餐杀进下沉市场,当麦当劳的“1+1随心配”常年在线、12.9元就能吃饱,当塔斯汀用“现烤手擀”抢走年轻人和资本――那个曾经只属于华莱士的低价战场,早已挤满了对手。

更残酷的是:当所有人的价格都差不多时,消费者会用脚投票给体验更好、品控更稳的那一个。而“喷射战士”的标签,正在成为华莱士最沉重的包袱。

这就是华莱士的死局:内部,“自己人”模式在薄如刀片的利润下不断反噬口碑;外部,曾经的“徒弟”用差异化完成反杀,肯德基、麦当劳用品牌力向下收割。

那个靠2万家店垒起来的低价帝国,正在被内外夹击,一点点抽走地基。问题是:当“便宜”不再是护城河,华莱士还剩下什么?

相关文章