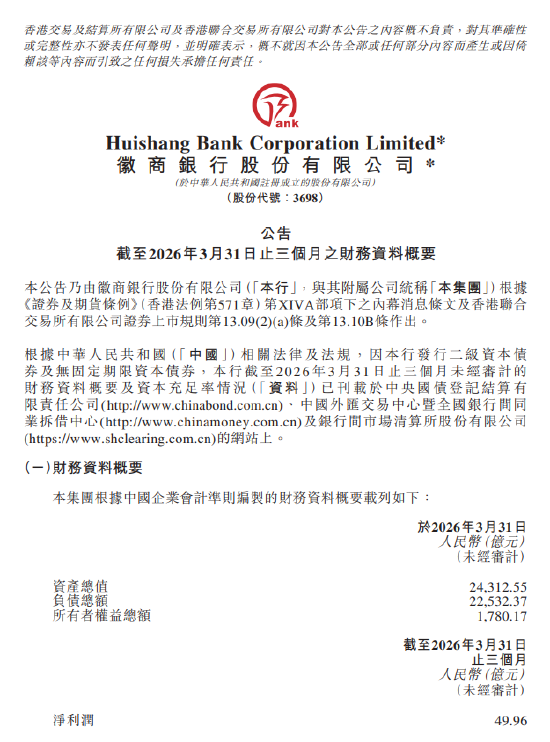

甲醇:地缘预期降温叠加基本面承压,甲醇回吐近期部分涨幅

来源:广发期货研究 证监许可【2011】1292号

张晓珍 Z0003135 2026年3月10日 星期二

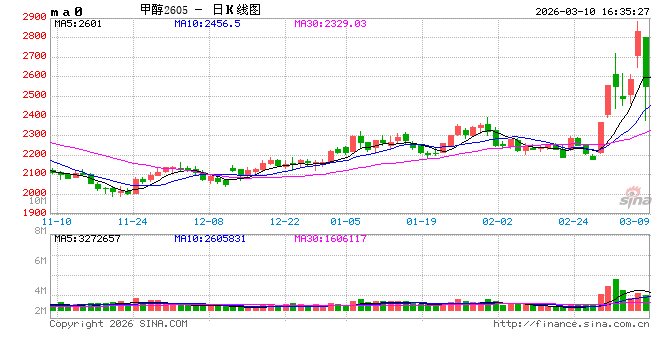

行情导读:2026年3月10日,国内商品期货市场能源化工板块出现显著分化,甲醇期货主力合约迎来大幅下跌,盘中跌幅显著,价格回吐近期部分涨幅,盘面成交放量且持仓量出现明显变化,市场多空博弈激烈,前期强势格局被打破。

地缘溢价消退是本轮甲醇大跌的核心导火索。前期甲醇价格大幅走高的核心驱动为中东地缘局势升级引发的供应收缩预期,而今日地缘冲突发酵节奏放缓,市场对霍尔木兹海峡航运封锁的担忧情绪显著降温,叠加伊朗甲醇装置未出现实质性受损、航运通道逐步恢复通行预期升温,前期过度炒作的地缘溢价快速消退。作为甲醇价格上行的核心支撑逻辑弱化,市场多头资金获利了结,引发价格快速回落。同时,国际能源市场情绪同步降温,原油等上游品种走弱,进一步弱化甲醇成本端的支撑力度,产业链定价逻辑从地缘预期回归基本面。

供应端压力回升进一步加剧价格下跌动力,核心驱动因素包括进口货源预期增加、国内装置开工率高位及检修落地不及预期,共同扭转前期供应收缩的市场预期。国内方面,甲醇当前行业开工率维持高开工率,且春季检修计划落地节奏偏缓,部分原定检修装置推迟检修,国内供应保持充裕;进口方面,伊朗作为全球最大甲醇出口国,叠加中东地缘局势缓和后海运成本回落,进口货源到港量提升的预期压制市场情绪。此外,国内煤制甲醇企业生产利润改善,企业生产积极性较高,进一步提升国内供应总量。

需求端复苏不及预期成为价格走弱的重要诱因。尽管节后下游企业逐步复工,但甲醇核心下游MTO装置复工节奏缓慢,港口几套等核心MTO装置持续检修未兑现复工,对甲醇的实际需求支撑不足。传统下游如甲醛、醋酸、MTBE等行业开工率提升幅度有限,且下游企业对高价甲醇接受度偏低,刚需采购为主,囤货意愿较弱,期现联动走弱格局形成。同时,下游企业库存处于合理水平,补库需求清淡,进一步弱化需求端对价格的支撑。

资金与情绪反转放大行情跌幅。在前期地缘预期推动甲醇价格连续涨停后,市场多头情绪已处于高位,今日地缘逻辑弱化后,多头资金集中平仓离场,同时空头资金借机入场,市场多空情绪快速反转,成交量与持仓量同步放大,资金面的剧烈波动进一步放大了价格跌幅。

后市来看,甲醇行情将进入地缘局势反复扰动 + 基本面主导定价的双驱动阶段,价格走势既受中东地缘局势反复的直接影响,也高度依赖进口货源到港节奏、下游 MTO 装置复工进度及国内库存变化。当前地缘预期虽阶段性降温,但霍尔木兹海峡航运风险并未完全消除,地缘局势存在反复发酵的可能,若冲突再度升级,将重新点燃进口断供预期,为甲醇价格提供阶段性反弹支撑;若地缘局势持续缓和,伊朗甲醇装置复工顺利、进口货源如期到港,叠加国内供应保持充裕,甲醇价格将继续面临回调压力。而基本面的核心变量仍在于需求端兑现情况,若下游 MTO 装置复工提速、传统下游开工率持续回升,或国内春季检修落地节奏加快,将缓解供需矛盾支撑价格;若需求复苏持续不及预期,高供应低需求的格局将进一步压制价格走势。

基本面方面,需重点关注伊朗甲醇发运及到港数据、国内 MTO 装置复工动态、港口与内地库存变化、煤制甲醇成本变动,同时密切跟踪中东地缘局势最新进展及霍尔木兹海峡航运通行情况。操作上,建议投资者警惕地缘局势反复带来的市场剧烈波动,不宜盲目抄底或追涨,严控仓位风险;现货企业可利用期货工具灵活规避价格双向波动风险,根据自身库存及订单情况及时锁定销售利润或采购成本。总体而言,甲醇今日大跌是前期地缘炒作情绪退潮后市场对供需基本面的重新定价,未来市场将在地缘反复扰动与基本面供需博弈中震荡运行,投资者应兼顾地缘风险与实际供需数据,谨慎应对高波动的市场环境。

张晓珍 Z0003135

免责声明:

本微信号推送内容中的信息均来源于被广发期货有限公司(投资咨询业务资格:证监许可【2011】1292号)认为可靠的已公开资料,但广发期货对这些信息的准确性及完整性不作任何保证。

本微信号推送内容反映研究人员的不同观点、见解及分析方法,并不代表广发期货或其附属机构的立场。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。

在任何情况下,本微信号推送内容仅供参考,推送内容或所表达的意见并不构成所述品种买卖的出价或询价,投资者据此投资,风险自担。

本微信号推送内容旨在发送给广发期货特定客户及其他专业人士,版权归广发期货所有,未经广发期货书面授权,任何人不得对本报告进行任何形式的发布、复制。如引用、刊发,需注明出处为“广发期货”,且不得对本报告进行有悖原意的删节和修改。

数据来源:Wind、SMM、钢联、彭博、隆众、广发期货研究所

相关文章