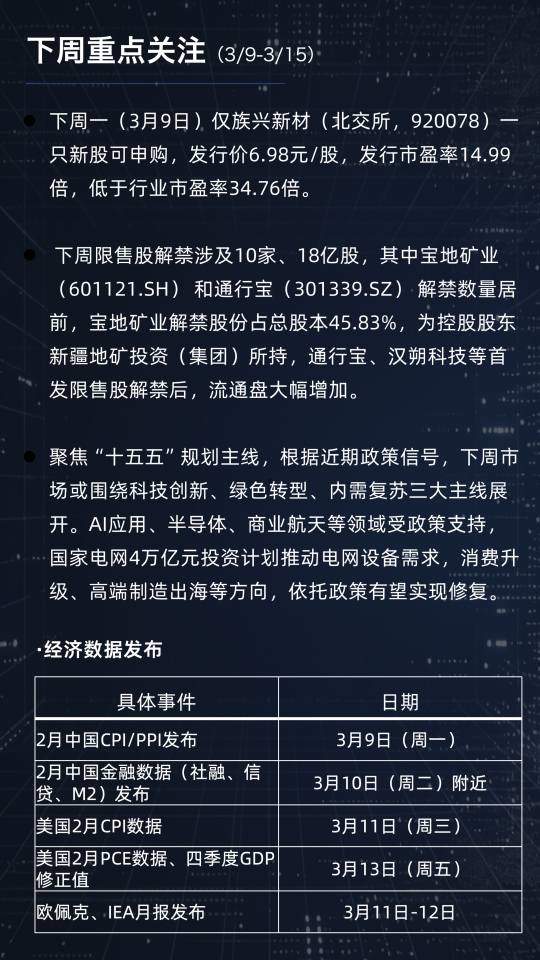

成交超13万亿,但主力资金-2453亿元,市场发生了什么?【周观A股3.2-3.6】

本周(3月2日至3月6日)A股市场在前期上涨之后出现阶段性调整。主要指数普遍回落,科技成长板块承压明显,而能源、公用事业等防御性行业逆势走强。与此同时,市场成交规模仍维持在高位区间,资金在不同板块之间加速轮动,市场情绪在周中经历快速释放后逐步趋稳。

01

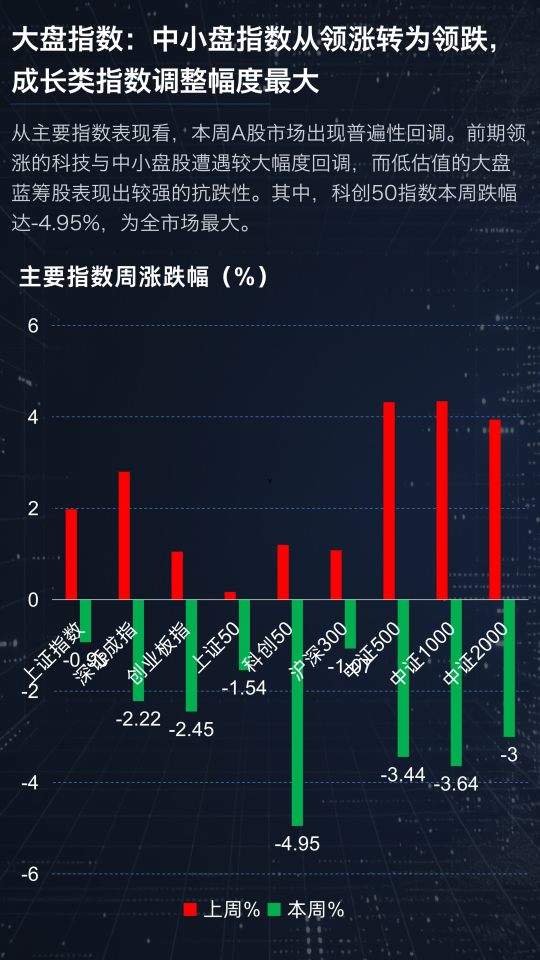

涨跌速览:成长板块回调明显,能源与防御板块逆势上涨

从主要指数表现来看,本周A股市场整体出现回调,前期领涨的中小盘与科技成长类指数成为调整的主要来源。其中,科技属性较强的指数跌幅居前,而以金融和传统蓝筹为代表的大盘指数表现相对抗跌。

具体来看,本周科创50指数跌幅达到-4.95%,为主要指数中跌幅最大;创业板指和深证成指也出现明显回调,反映出成长板块整体承压。相比之下,上证50等大盘蓝筹指数跌幅相对有限,体现出资金在市场波动过程中向低估值资产阶段性回流。

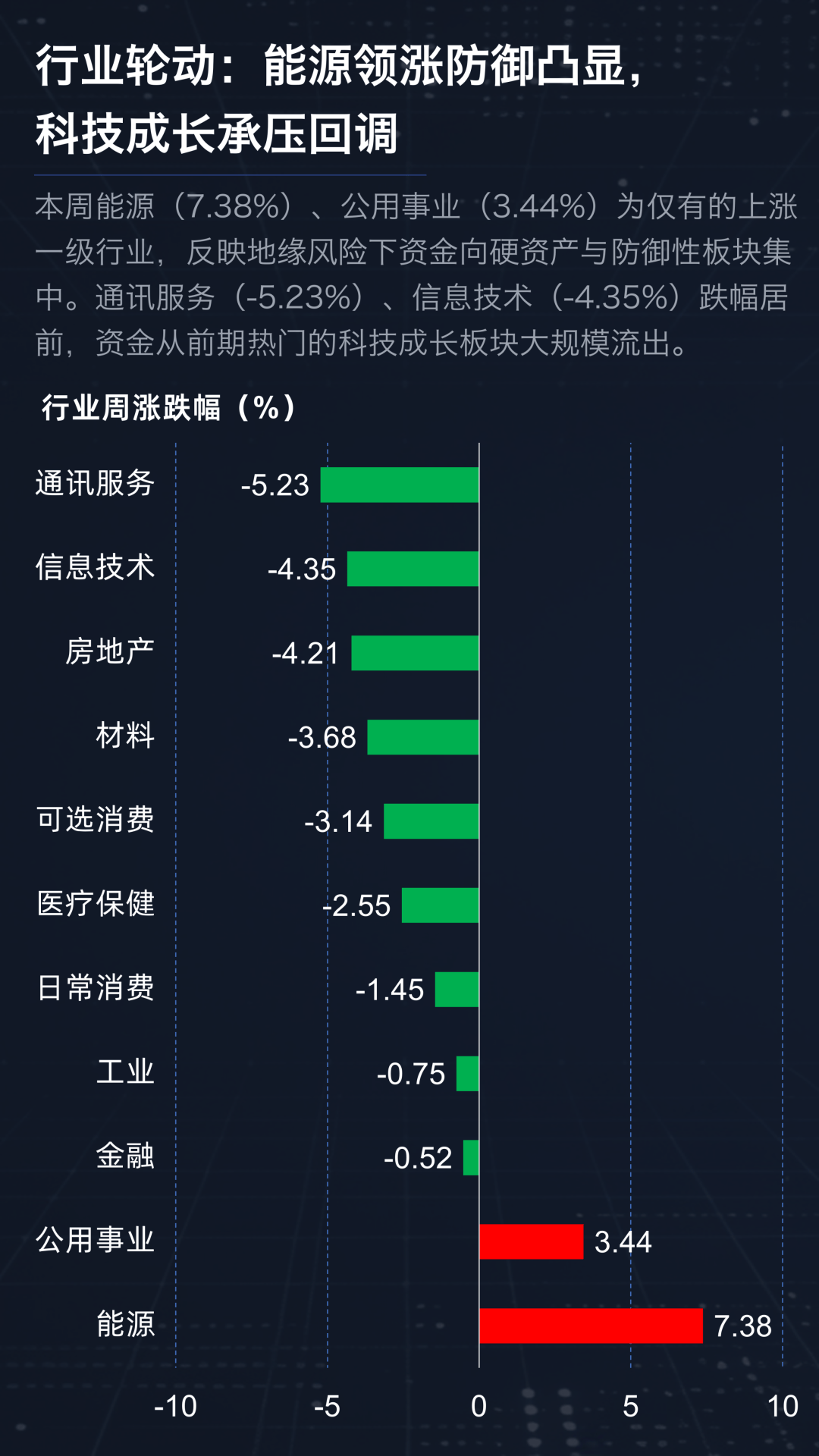

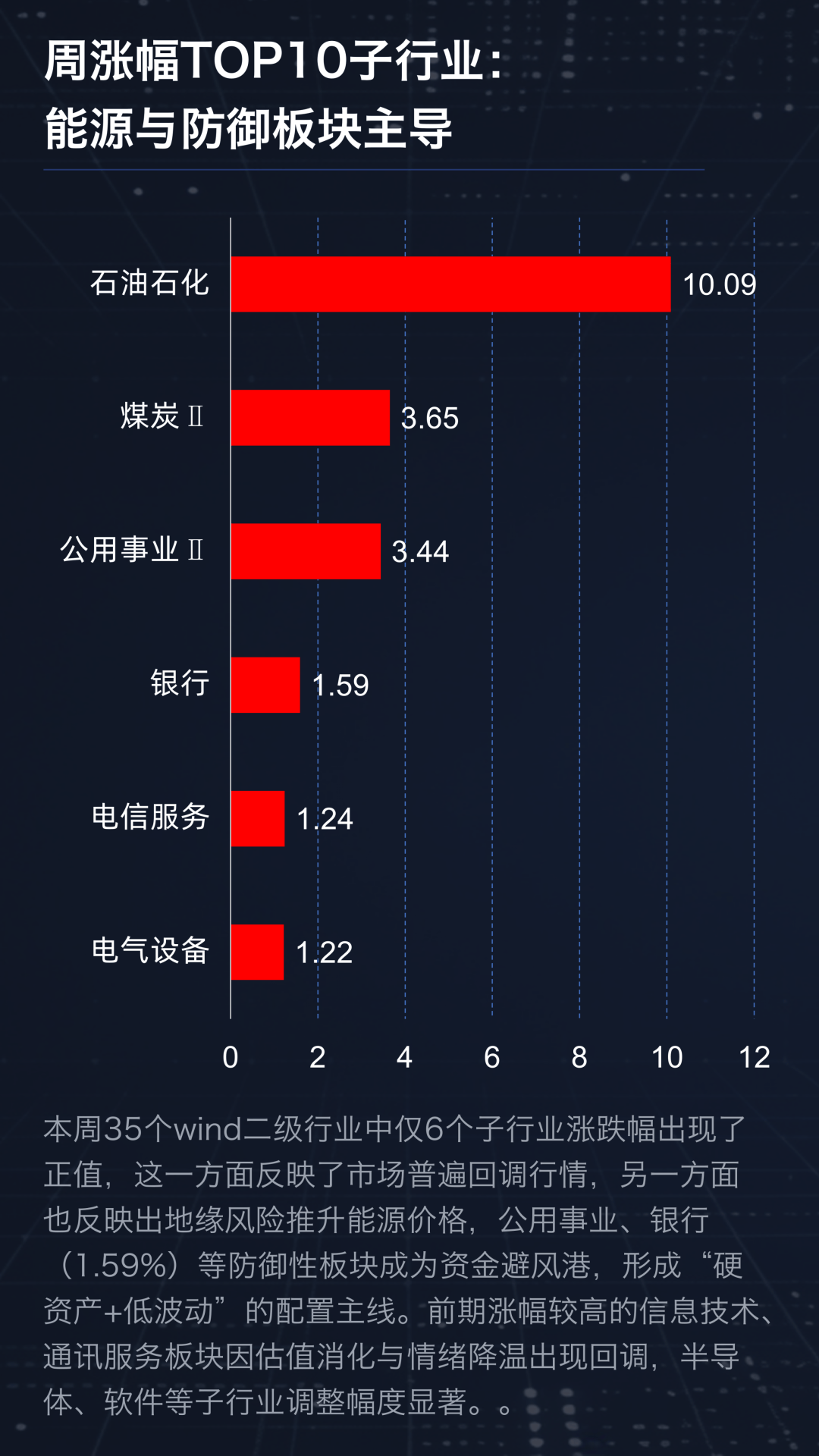

行业层面,能源板块表现最为突出,本周涨幅达到7.38%,成为市场领涨行业;公用事业板块上涨3.44%,同样表现强势。资金在地缘风险和大宗商品价格波动的背景下,更加偏好具备“硬资产”属性和防御特征的行业。

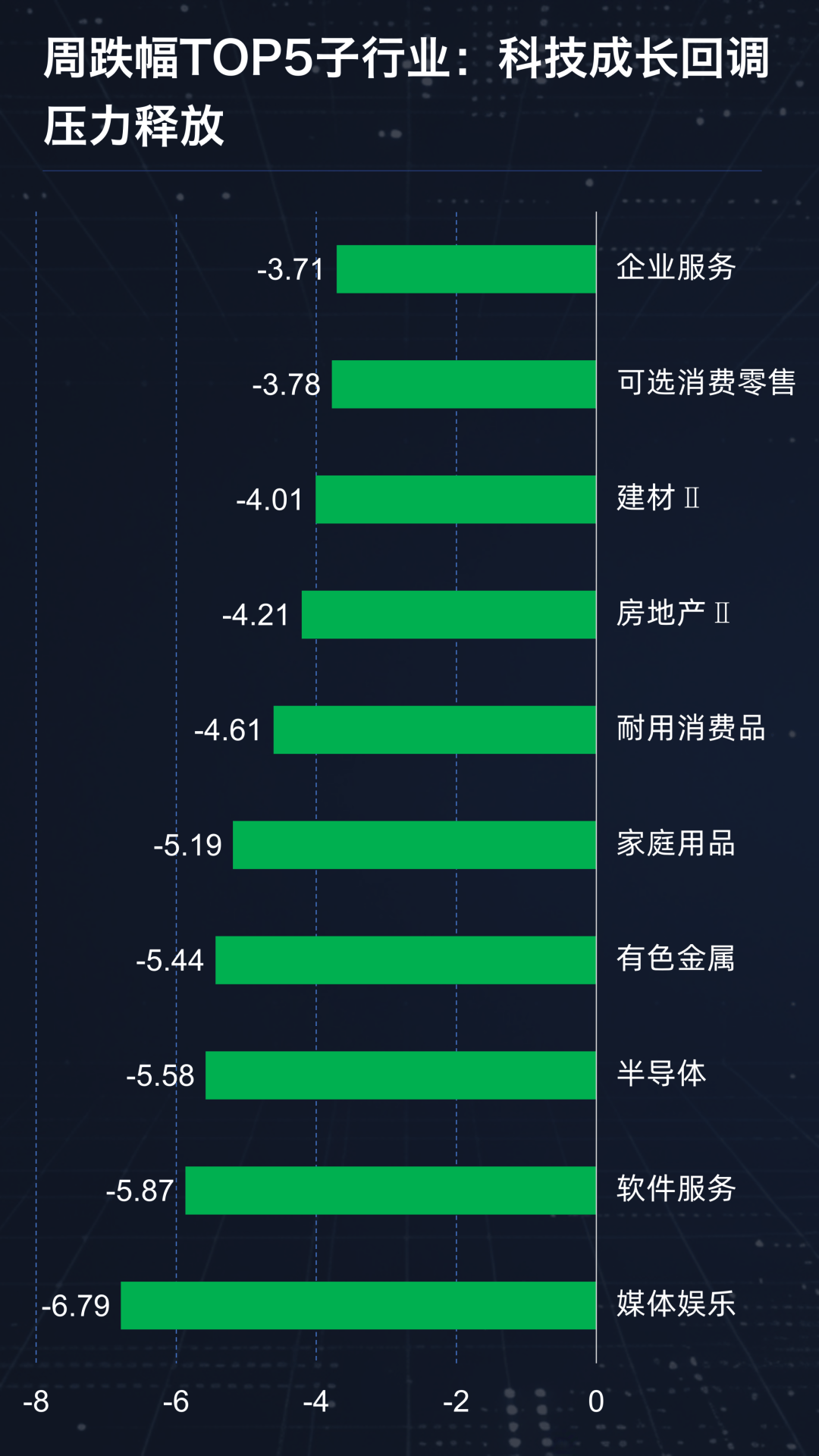

与之形成对比的是,前期涨幅较大的科技板块出现明显回调。其中,通信服务行业下跌5.23%,信息技术行业下跌4.35%,成为跌幅居前的行业板块。市场资金从高估值成长板块阶段性流出,转向波动较小、现金流稳定的传统行业。

从Wind二级行业来看,本周35个子行业中仅有6个实现上涨,显示市场整体处于普遍回调阶段。其中,能源、银行、公用事业等防御型行业成为资金主要避风港,而半导体、软件等科技细分领域则出现明显调整。

02

成交速览:周成交13.22万亿元,量能呈“前高后低”

尽管市场出现调整,但成交规模仍维持在高位。本周沪深两市合计成交额达到13.22万亿元,日均成交额约2.64万亿元,较此前一周环比增长约8%,显示市场整体流动性依然充裕。

从日度成交变化来看,本周成交节奏呈现出明显的“前高后低”特征。3月2日和3月3日市场交易最为活跃,两日成交额均突破3万亿元,成为本周成交高点。

不过,随着市场进入调整阶段,成交规模逐步回落。自3月4日起,市场成交连续缩量,到周五成交额降至约2.22万亿元,较3月3日的阶段高点下降约29.7%。

从换手率结构来看,市场交易活跃度与涨跌方向出现一定程度脱钩。信息技术和材料板块虽然本周跌幅较大,但换手率却处于较高水平,表明资金在这些领域进行激烈博弈。一部分资金选择离场,而另一部分资金则在调整中进行布局。

与此同时,部分上涨的防御板块换手率相对较低,说明资金更多以中长期配置为主,而非短线交易。

03

资金流向:主力资金整体净流出,科技板块承压明显

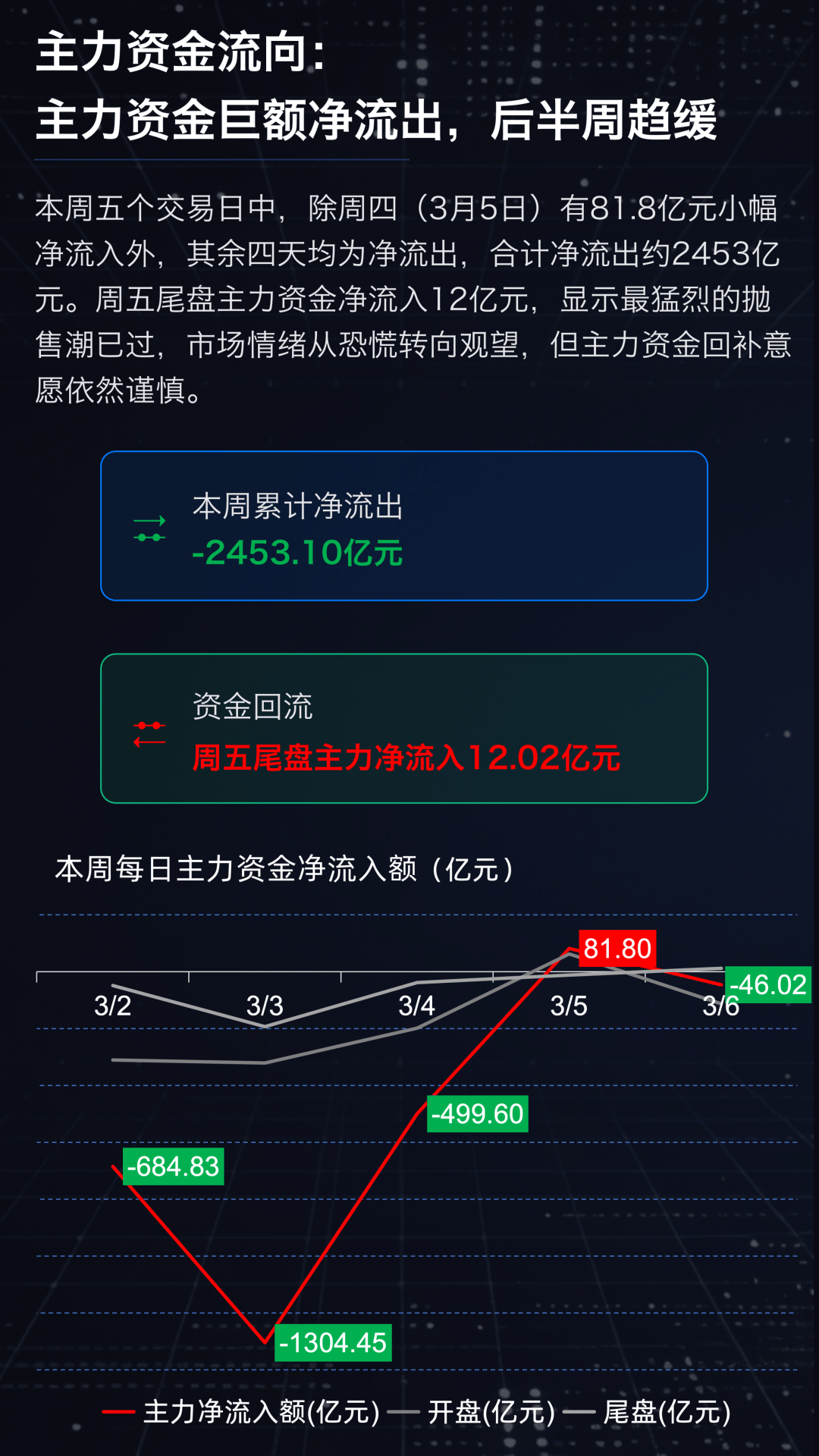

资金流向方面,本周A股市场整体呈现主力资金净流出格局。

数据显示,本周五个交易日中,仅周四出现81.8亿元的小幅净流入,其余四个交易日均为净流出。全周主力资金合计净流出约2453亿元,显示市场在指数调整过程中存在一定程度的资金撤离。

从日度变化来看,资金流出在周初最为明显,随着市场逐步企稳,流出规模逐渐收窄。周五尾盘甚至出现约12亿元的小幅净流入,表明市场最为激烈的抛售阶段可能已经过去。

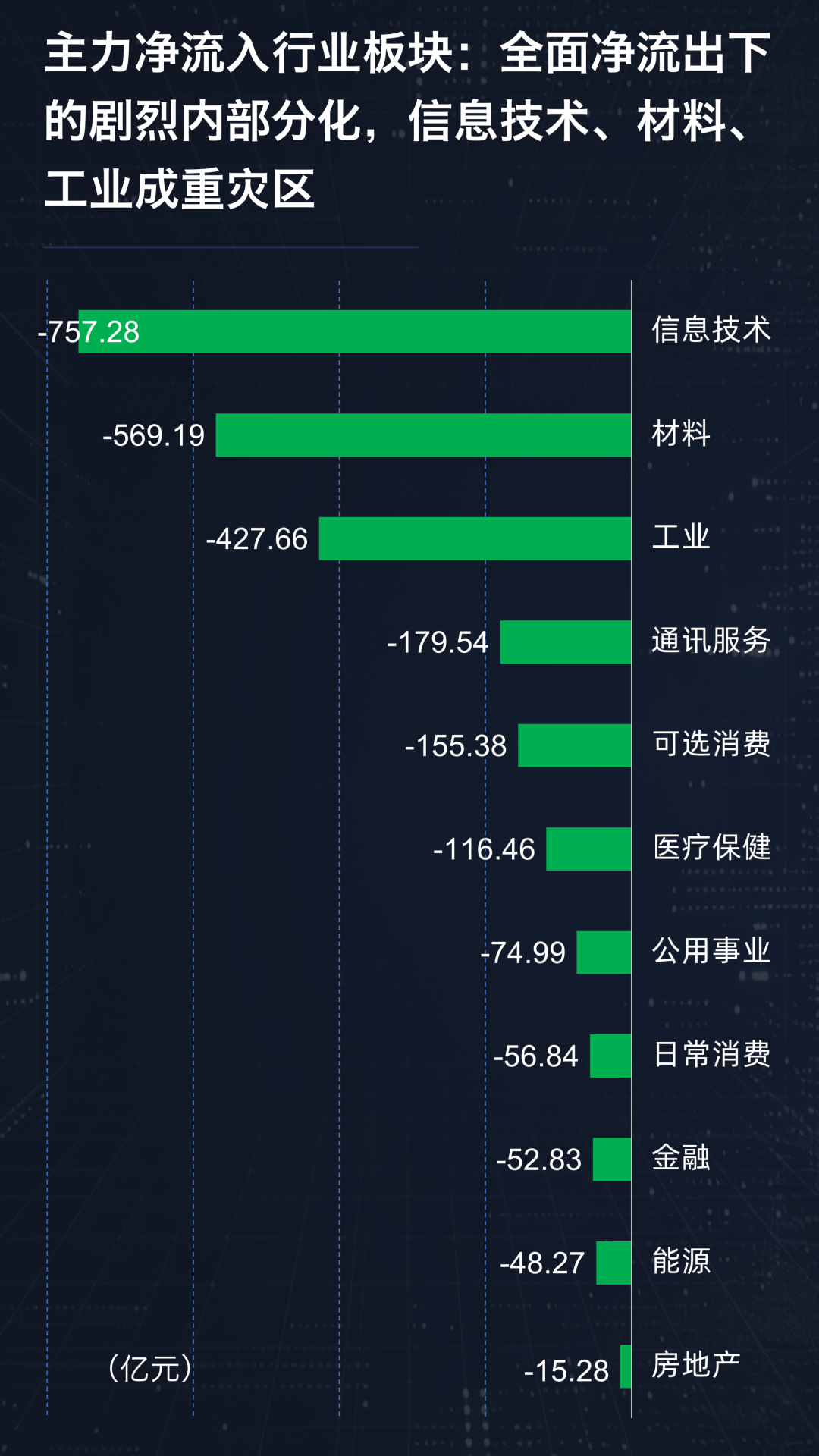

行业维度来看,本周资金流出主要集中在科技成长板块。其中,信息技术、材料以及工业等行业成为资金流出规模较大的板块,反映出市场对前期高估值板块进行阶段性调整。

在个股层面,尽管整体资金流出,但仍有部分科技和新能源龙头获得资金逆势流入,显示机构资金在调整过程中依然关注行业龙头企业的长期价值。

04

市场情绪:“V型”修复,恐慌释放后逐步企稳

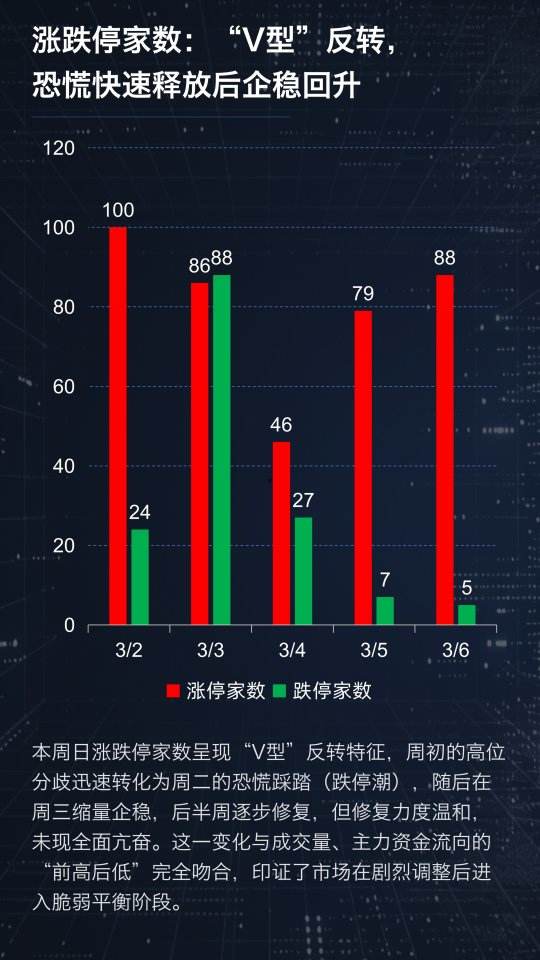

从市场情绪指标来看,本周市场情绪经历了明显的“V型”变化。

周初在高位分歧加大的背景下,市场很快在周二出现恐慌情绪集中释放,跌停个股数量明显增加,形成阶段性“跌停潮”。不过,这种恐慌情绪并未持续太久。

自周三起,市场成交缩量并逐渐企稳,跌停数量明显减少。到后半周,市场情绪逐步修复,但整体仍保持相对谨慎状态,并未出现全面的风险偏好回升。

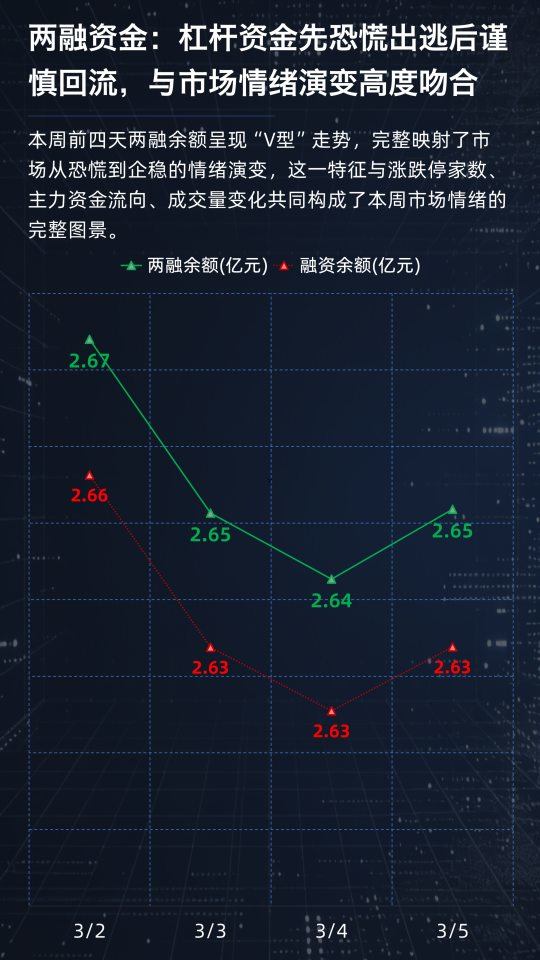

两融资金变化同样反映出这一情绪演变。本周前四个交易日,两融余额呈现明显的“V型”走势:在市场调整初期,部分杠杆资金快速降低仓位;随着市场企稳,杠杆资金开始小幅回流,但整体态度依然偏谨慎。

成交量、资金流向以及涨跌停数量的变化,共同构成了本周市场情绪的完整图景:即从快速恐慌释放,到逐步进入脆弱平衡阶段。

05

下周关注重点:政策与经济数据或成市场新催化

相关文章