【中银视点】2026年两会政府工作报告学习体会:明确了稳增长、育新动能的政策重点 清晰划定了投资核心赛道

专题:基金机构解码2026政府工作报告

事件:2026年3月5日在第十四届全国人民代表大会第四次会议上,国务院总理李强做《2026年政府工作报告》。

整体学习体会:2026年政府工作报告最鲜明的特点或是:立足“十五五”开局,实现从“规模优先”向“质量与效益并重”的战略转型,政策更聚焦“精准发力、长效落地”,核心围绕四大方向突破,同时为投资指明清晰路径。一是总量调控更具针对性,以CPI“由负转正”为关键信号,整治内卷式竞争,利好产能过剩行业头部企业与具备定价能力的细分龙头;二是财政政策结构优化,8000亿新型政策性金融工具、专项债倾斜及促内需专项资金,利好基建产业链、康养经济、休假经济、入境消费相关赛道;三是科技创新迭代升级,以“智能经济新形态”为核心,重点布局新兴支柱产业与新增未来产业,利好数据要素、未来能源、脑机接口、算力基建等领域;四是制度层面深化变革,碳排放指标切换、资本市场长效建设,利好绿色转型、核心资产与股权投资相关板块。总体而言,报告既明确了2026年稳增长、育新动能的政策重点,也清晰划定了投资核心赛道,精准把握政策导向、聚焦核心领域,或有利于把握全年发展与投资机遇。

具体如下:

一、总量目标调整:从“规模优先”转向“质量与效益并重”。

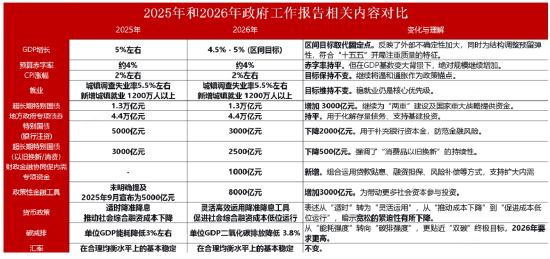

报告将年度GDP目标设定为4.5%-5%的区间,市场普遍关注到这个数字的微调。但这恰恰是与2035年远景目标(即“十五五”、“十六五”期间年均增速不低于4.17%)的精准衔接。我们认为这是为后期的高质量发展留出宝贵的政策空间。

同时,将CPI目标明确指向“由负转正”,是报告中的关键信号。去年的表述是“使价格总水平处于合理区间”,今年则明确要“推动价格总水平由负转正、消费价格合理温和回升”。这意味着宏观政策不再仅仅关注GDP的实际增速,而是开始强力干预名义增速,意图修复企业资产负债表,改善微观主体感受。通过“综合运用产能调控、标准引领、价格执法、质量监管等手段,深入整治内卷式竞争”,重建良性的经济循环。

潜在的投资意义:对于资本市场而言,PPI的温和回升、企业毛利率的改善,或将是今年较大的基本面利好。供给端政策受益领域值得重点关注:那些产能过剩行业中的头部企业、具备定价能力的细分龙头,预计将在价格环境改善中率先受益。同时,名义GDP增速的回暖或也将提振整体市场估值中枢。

二、财政政策:力度与上年持平,但结构上突出“提振内需”,一方面力求实现固定资产投资“止跌回稳”,一方面重视促销费。

今年的财政政策看似赤字率持平,维持4%,但结构上极具匠心。

投资端有两个关键点:一是“发行新型政策性金融工具8000亿元”,显著高于去年的5000亿元(2025年9月官宣);二是“单列并提高用于项目建设的地方政府专项债券额度,继续向投资项目准备充分、资金用得好的地方倾斜”,这种好处在于可以避免专项债被化债短期挤占,从而对投资较为有利。这或说明政策层正在用“准财政”的灵活性,对冲传统基建投资的下滑,力求实现固定资产投资“止跌回稳”。去年固定资产投资同比-3.8%,如果今年投资重回正个位数增长,来自资本形成的收缩压力就会明显减轻。

消费端政策更加精细化。报告提出2500亿元以旧换新资金、1000亿元财政金融协同促内需专项资金,并在具体方向上有多处突破:(1)“康养”消费首次进入报告,显示出政策对于老龄化时代这一消费潜力的重视;(2)“支持有条件的地方推广中小学春秋假,落实职工带薪错峰休假制度”,从今年春节长假的效果来看,休假制度改革具备政策弹性空间;(3)“优化入境消费环境,打造购在中国品牌”,中国入境消费占GDP比例只有0.5%,与1-3%的国际基准相比,具备较大空间。

潜在的投资意义:从投资视角看,以下几个赛道建议重点关注。

稳投资主线:8000亿政策性金融工具利好基建产业链,尤其是与新质生产力相关的“两重”建设领域(国家重大战略、重大工程)。专项债向项目准备充分的地区倾斜,或意味着区域基建龙头将获得更多订单。

消费新场景主线:(1)康养经济:养老金融、康复医疗、适老化改造、银发文旅预计将成为长期赛道;(2)休假经济:春秋假制度探索利好文旅景区、酒店、在线旅游平台;(3)入境消费:“购在中国”品牌建设利好离境退税商店、跨境支付、高端酒店、机场免税业务。

三、科技创新:从“人工智能+”到“智能经济”的质变,新提法增多

此次报告明确“加紧培育壮大新动能”要坚持“发展经济的着力点放在实体经济上”,定位更具体。有几个细节值得深入理解:

第一,在金融支持上,报告强调“充分发挥数据要素、知识产权等无形资产作用”。很多科创企业属于技术密集型产业,有数据要素、知识产权,但缺乏传统信贷偏好的土地等抵押品。发挥无形资产作用,可以引导金融机构提高对其信贷投放能力,这是破解科创企业融资难的制度创新。

第二,产业目录更加前沿化。报告提出“打造集成电路、航空航天、生物医药、低空经济等新兴支柱产业”(2025年工作报告中无明确“新兴支柱产业”定位),同时“培育发展未来能源、量子科技、具身智能、脑机接口、6G等未来产业”。其中,未来能源、脑机接口属于较去年政府工作报告新增的行业,删除“生物制造”。

第三,新增“扩能提质服务业”独立板块。细分生产性服务业(金融、物流等)和生活性服务业;提出放宽服务业准入、健全国家标准、培育“中国服务”品牌。

第四,首次提出“打造智能经济新形态”。这是目前人工智能产业技术快速发展背景下的政策定调,深化“人工智能+”,推广智能体,培育智能原生新业态;新增人工智能开源社区、算电协同新基建、卫星互联网;升级“5G+工业互联网”,新增“高质量数据集”“人工智能治理”。

潜在的投资意义:科技赛道的投资逻辑更加清晰。

金融支持创新:发挥“无形资产”作用,将催生数据资产估值、知识产权金融服务、科技信贷等新业态,利好金融科技、数据要素服务商。

重点行业目录:除已有的集成电路、低空经济外,新增的未来能源(氢能、第四代核电等)、脑机接口(人机交互、医疗康复)值得长期关注。

智能经济基建:超大规模智算集群、算电协同、卫星互联网,指向算力基础设施、卫星通信产业链的直接需求。

四、制度层面的深远变化:财政统筹、绿色转型与资本市场

第一,财政统筹开辟新源。报告明确提出“加大财政资源和预算统筹力度,提高国有资本收益收取比例”。在土地财政弹性下降的背景下,此举旨在盘活“国有资本经营预算”这一“第三本账”,通过内部统筹来弥补财力、强化支出能力。这可能是中期财政体制改革的重要信号。

第二,绿色指标精准切换。报告提出“单位国内生产总值二氧化碳排放降低3.8%左右”,而去年是“单位国内生产总值能耗降低3%左右”。这一变化依据2024年国务院相关方案,“十五五”时期不再把能耗强度作为约束指标,调整为碳排放强度,以和2030年碳达峰目标匹配,意味着2026年的要求可能更高。这有利于继续推进2030年达峰,同时又不影响短期工业增长和扩内需。

第三,资本市场着眼长效。报告强调“持续深化资本市场投融资综合改革,进一步健全中长期资金入市机制,完善投资者保护制度,拓展私募股权和创投基金退出渠道,提高直接融资、股权融资比重”。相较于去年的“加强战略性力量储备和稳市机制建设”,今年是在资本市场整体稳定发展的基础上,更重视中长期制度建设。

潜在的投资意义:利好绿色转型等相关板块。

绿色转型:碳排放指标的确立,利好碳监测、碳交易服务商,以及新能源、储能等减排技术领域。同时,单位GDP碳排放下降3.8%的目标,也为高耗能行业的技术改造服务商带来需求。

资本市场制度建设:健全中长期资金入市机制,意味着险资、养老金、外资等长线资金的配置比例有望提升,利好核心资产、高股息板块。拓展创投退出渠道,利好股权投资机构、券商投行业务。

区域新版图:建议关注“推动长江中游城市群等加快发展”的提法。这意味着以武汉都市圈为中心,长江中游地区有望在“十五五”期间获得更多政策资源倾斜,相关的交通基建、产业转移、本地上市公司值得提前关注。

风险提示:市场有风险,投资需谨慎。本文所表达的观点以及陈述的信息是一般性的观点和信息,其与具体的投资对象、财务状况以及任何的特殊需求无关。文中所表达的观点不构成基金管理人的投资建议或任何其他忠告,并可能随情况的变化而发生改变。基金管理人尽力严谨处理本文中所述的观点和信息,但并不就其准确性作出保证。政策文件及解读请以官方媒体的口径为准。

相关文章