险企探路“车电分离”承保新模式,有保费直降30%?

21世纪经济报道记者 曹媛

新能源汽车产业快速发展的背后,配套车险的“三高”困境仍在掣肘行业。

出险率高、赔付率高、保费高叠加定价难,造就了新能源“车主喊贵,险企叫亏”的局面:据中国精算师协会、中国银保数据,2024年新能源汽车保费收入为1409亿元,但承保亏损达到57亿元。2025年至今,仅有少数头部险企宣布新能源车险业务承保盈利。

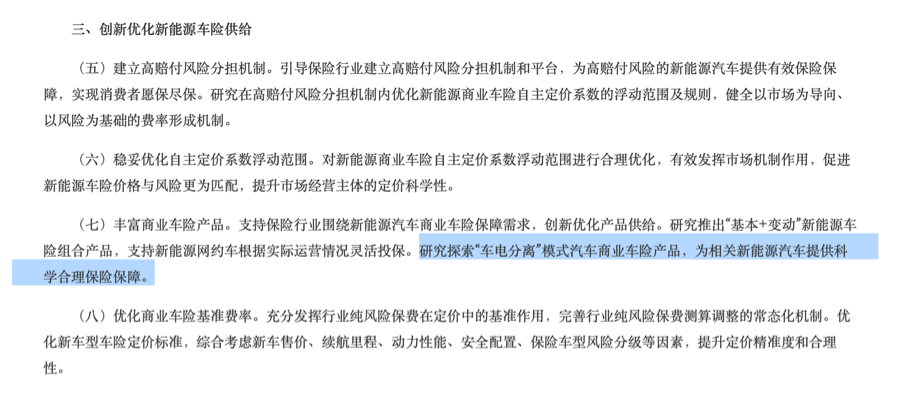

破局需求迫切,“车电分离”模式汽车商业车险产品成重要探索方向。2025年1月,金融监管总局等四部门发布我国首个新能源车险指导意见——《关于深化改革加强监管促进新能源车险高质量发展的指导意见》,明确提出研究探索“车电分离”模式汽车商业车险产品。

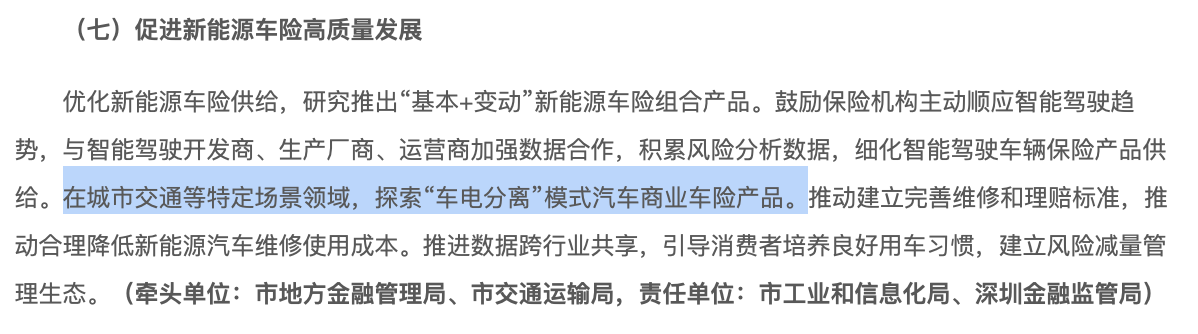

2026年2月,深圳市地方金融管理局等四部门联合出台的《关于保险业助力科技创新和产业发展的行动方案(2026—2028年)》指出,在城市交通等特定场景领域探索“车电分离”模式汽车商业车险产品。

随着相关政策陆续出台,“车电分离”承保模式已在我国重庆等地率先落地,重庆黔途物流实施首批10辆新能源货车更换,与传统采购方式相比,初始投入成本降低30%-50%,保险保费也降低了约30%。

在“中国新能源汽车第一城”深圳,险企也纷纷探路。如阳光财险深圳分公司已成立新能源专项工作组,围绕车电分离承保模式展开前瞻性研究;中华联合财产保险股份有限公司深圳分公司课题组也提出,“车电分离”模式专属保险方案是新能源车险的创新路径之一。

什么是“车电分离”承保,能破解新能源车险的“三高”困境吗?险企与电池供应商、资产管理公司如何合作?消费者买单吗?车电分离承保模式从理论探索到规模化落地,还有诸多问题待解。

什么是“车电分离”承保,能解决哪些问题?

“车电分离”并非新鲜概念,核心是将新能源汽车和电池的使用权、所有权分离。消费者可通过电池租赁、换电服务等方式,将电池的管理、维护交由专业机构(如电池资产管理公司),仅保留车身所有权并享有电池使用权。

在该模式下,新能源汽车的车身所有权属于车主,电池所有权归属于电池资产管理公司。业内普遍认为,“车电分离”模式有效解决了电池寿命、续航里程等问题,还减轻了用户购车的经济压力。如新势力车企蔚来便是“车电分离”模式的代表,比亚迪、东风等也在布局车电分离布局。

在此基础上,“车电分离”承保模式应运而生。其核心是将车身与电池的保险责任进行拆分——车身部分保险与传统燃油车车损险保持一致,电池则因采用租赁模式,由电池供应商统一投保,覆盖电池衰减、损坏等风险。

车身保险因剔除了高昂的电池价值,基础保费可大幅下降,直接降低车主的投保成本,也为车主提供更加灵活全面的保险选择;“车电分离”也能让保险公司能更精准地评估和定价车身、电池的不同风险。

记者了解到,目前重庆黔江区已落地“车电分离”模式,重庆黔途物流实施首批10辆新能源货车更换,与传统采购方式相比,初始投入成本降低30%-50%,保险保费也降低了约30%。

“车电分离承保后,车身部分保险与传统燃油货车车损险一致,电池采用租赁模式,由电池供应商投保,覆盖电池衰减、损坏等风险,形成了‘企业租电池、厂家保风险、保险护车身’的保障体系。”黔江金融监管分局吴军公开介绍称。

阳光财险深圳分公司也公开强调,“车电分离”模式被行业视为系统性解决新能源车险“车主保值焦虑、险企定损复杂”这一核心矛盾的关键创新路径,旨在通过厘清风险主体、实现资产与风险的精准匹配,为市场提供更科学的保险解决方案。

新能源车险深陷“三高”困境,传统模式难适配

行业探索“车电分离”承保模式,源于新能源车险长期面临的“三高”困境:更高的赔付率、出险率、案均赔付金额,对应的保费也更高,叠加定价难问题,形成“车主喊贵,险企叫亏”两端抱怨的局面。

某头部产险车险经营室负责人告诉记者,究其根源,汽车的核心动力系统——从燃油车的底盘、变速箱、发动机变成三电系统(电池、电机、电控),零配件成本更高、人工维修成本提升等因素直接导致了新能源车具有较高的案均赔付金额。

新能源汽车的特殊车身结构,进一步助推了赔付率和赔付金额的攀升。一位保险公司的定损员告诉记者,新能源汽车大多采用电池车身一体化技术,电池上盖车身相连,一旦碰撞后电池损坏,其实际损失可达新车价值的50%。这种情况下,做报废或拍卖处理的性价比更高。

另外,新车保险逻辑变化原因还出在驾驶体验上。新能源车的电机可以在启动时输出峰值扭矩,起步加速明显加快,很多汽车出险出现在起步时直接追尾前车;新能源汽车中营运车辆占比较高也是关键影响因素,“营运车的出险频率本身就高,拉升了整个新能源车型的出险率、保费。”上述人士表示。

定价难则进一步加剧了行业困境。长久以来,传统险企一直依赖“大数法则”,凭借历史数据和车辆参数,来预测和计算价格、风险及赔偿。但新能源行业发展时间较短,行业数据积累相对匮乏,且“三电”系统带来了复杂多元的风险因子,让保险公司难以进行精准的风险评估和产品定价。

新能源汽车的定价与风险的错配导致险企经营面临巨大压力。中国精算师协会执行副会长兼秘书长张晓蕾曾公开表示,2024年新能源车险车均风险成本约为燃油车的2.2倍,保费为燃油车的1.7倍。

2021年《新能源汽车商业保险专属条款(试行)》的出台,推动新能源车险体系实现重大革新。但传统的整车承保模式仍难以适配新能源汽车的发展需求,如并未涵盖电池储能衰减等风险,也让行业亟需更具针对性的车险产品创新。

在此背景下,“车电分离”承保模式应运而生。

重庆、深圳探路:试水“车电分离”承保

目前,“车电分离”承保模式已在部分地区率先落地试点,取得了一定的降本成效。部分保险机构也围绕该模式展开预研与能力建设,验证这一模式的市场可行性。

重庆黔江区是“车电分离”承保模式落地的首个区域。“我们一直谋划用新能源货车替代燃油货车,但电池在整车成本中占比颇高,一次性采购会占用大量流动资金;加之传统的整车承保模式未涵盖电池储能衰减等风险,这两大难题让转型计划一度搁置。”重庆黔途物流负责人向媒体介绍。

针对这一痛点,黔江区政府办、金融监管分局牵头,搭建连接保险机构、物流企业、电池供应商的沟通平台,围绕“拆分电池与车身风险”核心,推出“车电分离承保+电池租赁”的风险分担模式,形成了“企业租电池、厂家保风险、保险护车身”的保障体系。

目前,重庆黔途物流实施首批10辆新能源货车更换,与传统采购方式相比,初始投入成本降低30%-50%,保险保费也降低了约30%。

而在“中国新能源汽车第一城”深圳,险企也已开启相关布局。记者了解到,阳光财险深圳分公司已成立新能源专项工作组,围绕“车电分离”承保模式开展前瞻性的产品模式与条款设计储备。

而险企探索“车电分离”承保模式,需紧扣本地市场特点:一方面,深圳个人用户对电池租赁等新业态接受度高,且对车辆保值与成本极为敏感,这要求“车电分离”保险方案必须直面用户的资产保值焦虑与灵活用车需求。

另一方面,深圳本地网约车、物流车等营运车辆电动化规模大、进程快,其高频使用场景对电池的衰减风险管理与营运成本优化提出了迫切要求,这正是“车电分离”模式可以发挥优势、提供差异化风险解决方案的关键领域。

2025年,深圳市新能源汽车渗透率达到81.7%,成为全国新能源汽车普及度最高的超大城市之一。

记者了解到,基于对深圳本地市场的洞察,阳光财险深分将从三个方向对“车电分离”模式车险进行探索:一是界定标的物与投保主体,探索拆分传统车险保障,研究由电池资产公司统一投保电池风险的可行路径。

二是设计电池专项风险保障框架,重点研究电池容量衰减的合理保障机制,覆盖全生命周期风险。

三是适配新产权结构,研究建立独立的电池定损标准,探索与整车厂、授权维修网络协同的理赔流程,提升理赔效率。

规模化落地存挑战,考验险企综合应对能力

车电分离承保模式为新能源车险发展提供了新思路,但从理论探索到规模化落地,仍面临技术、流程、商业模式、政策法律、市场竞争等多方面的现实挑战,考验着保险机构的综合应对能力。

电池技术的不确定性是首要难题。上海财经大学商学院杨帆撰文称,电池作为电动汽车核心部件,技术与性能持续迭代创新,不同类型、不同供应商的电池存在显著性能差异,还潜藏未知的技术风险。这让保险公司难以形成统一的风险评估标准,直接影响保险定价的公平性与赔付的有效性,成为产品设计的核心障碍。

另外,车电分离后产权主体呈现多元化特征,涉及车身、电池的定损与理赔,需要保险公司、电池供应商、维修机构等多方协同,索赔流程的复杂性进一步提升模式落地难度。

杨帆也认为,新兴业务模式的不确定性同样不容忽视,“目前车电分离商业模式仍处于发展阶段,其长期可行性与盈利模式尚未经过市场充分验证。保险公司在与电池供应商、资产管理公司的合作中,可能面临合作伙伴变动、商业模式调整等问题,需要具备灵活的应对能力与充足预案,才能降低合作风险。”

他建议,保险公司需要紧密跟踪政策动向,及时调整产品设计与服务方案,确保业务合规开展。

相关文章