猜测?华泰证券+南京证券,探索江苏券商整合可能

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:行家券业

猜测?华泰证券+南京证券,探索江苏券商整合可能

刚点评了东吴证券官宣拟收购东海证券,坊间又有新的猜测:同为江苏籍券商,华泰证券收购同城的南京证券,是否存在可能性?本着大胆猜测,小心求证的原则,我们进行了探索。

1

行业大势

近年来,我们见证和将要见证了多家券商的合并。强强联合的国泰君安+海通证券;以大并小的国信证券+万和证券,中金公司+东兴证券+信达证券;区域抱团的国联证券+国金证券(未果),国联证券+民生证券,浙商证券+国都证券,西部证券+国融证券,以及刚刚官宣的东吴证券+东海证券。

券商合并,首先是政策方面的导向。2024年新“国九条”就明确表态,支持头部机构通过并购重组提升核心竞争力,鼓励中小机构差异化发展。

江苏省内现有五家5家本土券商,均为国资背景,华泰证券(江苏国资)、东吴证券(苏州国资),东海证券(常州国资)、南京证券(南京国资),国联民生(无锡国资委)。

对江苏这样的经济大省来说,“金融强省”不能只靠一家华泰证券撑场面,更要整合省内资源,打造能和其他头部券商抗衡的本土力量。

由此看来,base江苏省会的南京证券,和全国三甲龙头华泰证券的整合,就是顺理成章的下一步。既符合监管导向,也契合江苏十五五规划里“优化金融资源配置”的目标,相当于“自上而下”的趋势已经明确。

2

头部体量

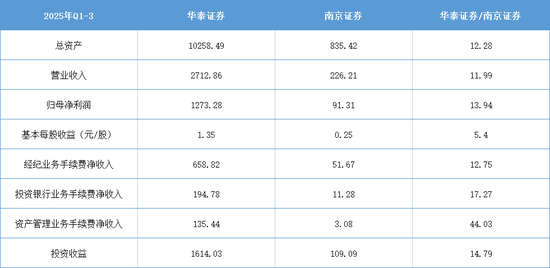

曾经以江苏省券商的名号创业,华泰证券已经成为行业三甲。以2025年前三季度数据来看,多项指标稳居头部阵营。

营业收入271.29亿元,仅次于中信证券(558.15亿元)、国泰海通(458.92亿元)。归母净利润127.21亿元,同样仅次于中信证券(239.16亿元)、国泰海通(220.74亿元)。经纪业务净收入65.88亿元,位列第5,依托全国布局的网点优势,保持稳健竞争力。投行业务位国第4,揽收19.48亿元,仅次于中信证券、中金公司、国泰海通。

再看南京证券。2025年前三季度22.62亿元,同比增长12.72%;归母净利润91.31亿元,同比增长26.79%.

对比可见,华泰证券的总资产,营业收入和归母净利润,几乎都是南京证券的十倍以上。所有者权益更是达到南京证券的百倍以上。

两家合并,对华泰证券的营业收入和净利润的增量不大。但对南京证券来说意义更大。

3

合并可能

客观说,南京证券主要优势在本地——深耕江苏县域市场,网点多、贴近中小投资者和本地企业,但短板也很明显:资本实力、投行能力、金融科技布局,和华泰证券根本不是一个量级。在券商行业越来越看重资本和综合服务能力的今天,单靠区域优势,南京证券迟早会被边缘化。

对南京证券来说,抱上华泰证券的大腿,能拿到足够的资本和投行资源,突破发展瓶颈;对华泰证券来说,接手南京证券的本地渠道,能快速补齐县域零售市场的短板,进一步巩固在江苏的绝对龙头地位。这是典型的“1+1>2”,也是行业整合的核心逻辑:互补共赢,而非零和博弈。

4

高管动向

回顾华泰证券CEO周易在2024年报中的致辞,他曾经表示,“始终坚持以客户为中心的理念,始终坚持打磨数字化转型的核心能力,始终坚持全球化的方向”。但并未涉及资本扩增之类的内容。而南京证券2024年报,相对来说朴实无华。

在前期券商合并的风潮中,华泰证券也似乎没有任何风声。本次新董事长王会清履职后,华泰证券是否会有所动作,尚未可知。

南京证券方面,却有两个情况。现年61岁的董事长李剑锋,作为国企高管,已超龄服役。而春节前夕,南京党建官网显示,南京证券总经理、党委副书记、董事夏宏建,“拟进一步使用”。预计不久之后,南京证券可能出现“将帅齐换”的情况。在这样的前提下,南京证券的下一步规划,也存在变数。

未来,“一省一主力”的格局会越来越明显。中小券商要么差异化突围,要么被龙头整合,这是行业发展的必然。而华泰证券与南京证券,是否能达成同城姻缘,或将留给时间来证明。

相关文章