集运欧线:航运风险外溢,市场看涨情绪强烈

来源:广发期货研究 证监许可【2011】1292号

罗鸣 Z0023753 2026年3月3日 星期二

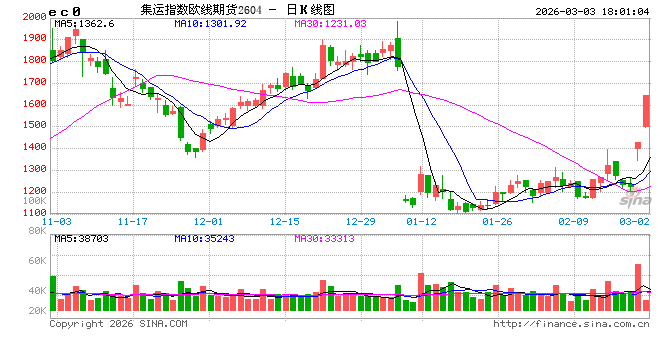

行情导读:截至今日下午收盘,集运欧线期货价格全合约涨停,主力合约报1644.8点。核心原因在于美伊战争持续升级,霍尔木兹海峡暂时实质性封锁导致的航运风险外溢,现货运费市场MSC二次发布涨价函至4000美金/大柜,当前混乱的局势下,全球航运供应链紊乱预期大幅增加。

驱动分析一:地缘风险外溢,船司淡季宣涨

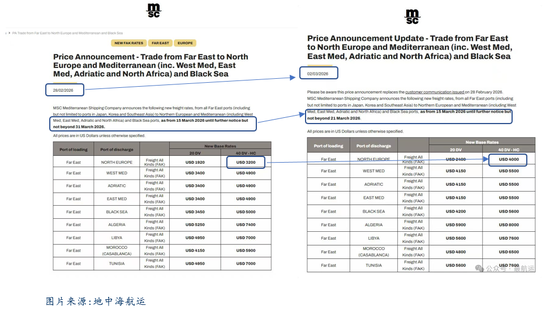

目前,霍尔木兹海峡事实上“停摆“,VLCC运费已连续跳涨。中东多港口遭战争殃及火灾混乱暂停运营,短时有超100艘集装箱船滞留在霍尔木兹海峡周边,并且地中海航运已宣布暂停全球范围内所有前往中东地区的订舱,马士基和达飞全部暂停红海/苏伊士运河复航,当前正尝试复航红海的集装箱船只已全部调整航线绕行好望角,在当前混乱的中东局势下,全球远洋航运的紊乱和不确定性大大加剧,风险外溢至其他航线,MSC撤销2月28日涨价函并二次宣涨各大航线(欧基价格从3200调涨至4000),市场对3-4月运费逐步走低的淡季预期迅速扭转,现货有望企稳止跌反涨,集运欧线驱动向上,期现结构从贴水转变为升水。

驱动分析二:地缘冲突烈度远超预期,航运业最惧“不确定性”

本轮上涨的核心驱动在于地缘冲突远超预期带来的全球航运供应链的“不确定性”。航运属于重资产、长周期、固定成本极高的行业,其经营与定价模式,决定了它对不确定性的耐受度远低于其他行业。一旦供应端出现黑天鹅扰动(疫情、红海危机),不同于传统大宗商品,航运业成本刚性极强,供给调整落后(新船建造周期长达 2–3 年,航线布局、运力投放、租船决策均需提前规划),也没有传统商品的库存做为缓冲,因此短时内的混乱均会推升海运费大幅波动。因此我们可以看到,客观来说,海峡封锁从实际基本面上传导至欧线需要时间(即货量超收爆仓/运力缺乏),且昨日3.2日同时存在MSC宣涨(4000美金/大柜)与YML线下降价揽货的情况(1800美金/大柜),但由于淡季价格的相对低位,以及期货市场预期先行,在当前混乱的地缘局势下,脆弱的集运市场犹如惊弓之鸟,短时间打开了上涨的空间与想象力。

展望后市:

中东战事是否会打破今年的季节性特征,形成淡季不淡的情况暂难以评估,核心在于地缘冲突是否持续对全球集装箱运力造成消耗及供应链紊乱。从供需层面来说,战事升级对04合约的供应影响相对有限,更多的潜在影响在于影响5-7月的旺季船期。从市场情绪上来说,船东推涨意愿强烈,运费推涨优先反应在最近的04合约上,今日期价涨停升水后主力04合约后续或面临大幅波动,建议投资者审慎参与。从交易策略上来说,套利表达或是当下相对稳妥且高胜率的参与方法,当前战争影响对远月的利多效应边际递减,供应链紊乱对临近合约有更强且相对明确的利多预期,结合24年红海危机及25年中美缓和的历史行情来看,在市场情绪达峰后淡季远月合约通常先于近月合约走弱,在连续两日全合约涨停的同等涨幅下,或可考虑多配05 06 07合约,空配10合约正套交易思路。

风险提示:美伊冲突持续升级扩散、淡季货量不足

罗鸣 Z0023753

相关文章