【市场聚焦】甲醇:地缘vs基本面

来源:中粮期货研究中心

摘要

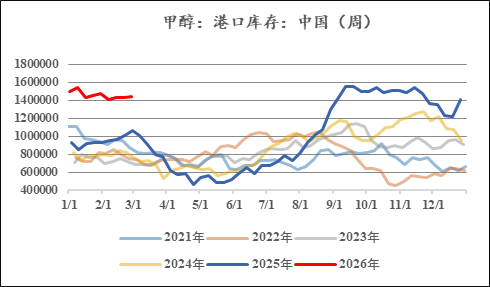

本周末美伊冲突升级,对油化工以及甲醇品种价格形成冲击,甲醇期货于周一下午涨停。伊朗是中国甲醇进口最大来源国,且对霍尔木兹海峡有一定控制权,冲突从供应端和需求端形成多重利好,短期情绪大幅提振盘面。然而,甲醇现实端基本面却处于较为弱势的状态,港口140余万吨的库存如何去化仍是个难题。本文将分析地缘局势与基本面的矛盾后续将如何演绎。

一

美伊冲突对甲醇的影响

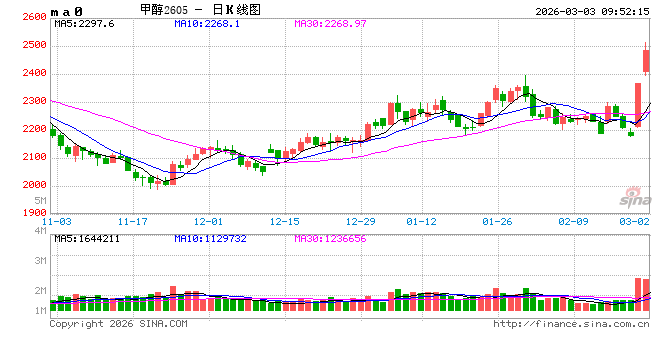

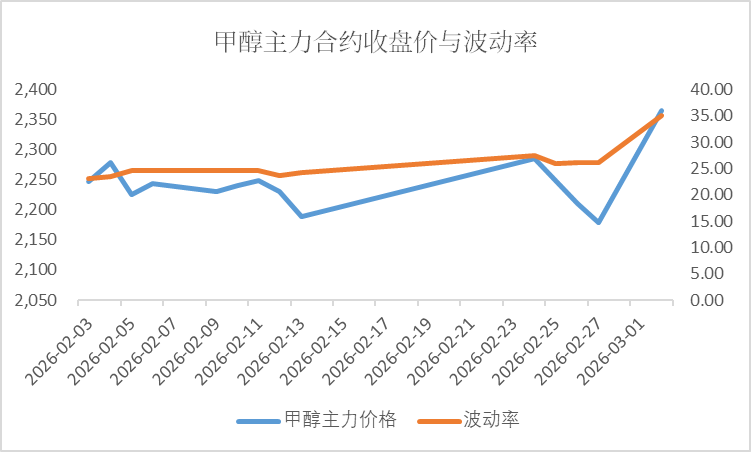

本周末,美以对伊朗发动军事打击,随后伊朗强硬反击,双方冲突持续。3月1日,伊朗展开大规模反击,战事已蔓延至整个波斯湾。周一甲醇高开,在北京时间午间冲突加剧后,下午涨停。

美伊冲突对甲醇的影响是剧烈且多维度的:目前国内最大的下游——MTO,主要分布在沿海地区,而国内甲醇工厂因西北地区煤炭资源禀赋的原因,多建于内地,因此我国有一定的进口依存度,2025年进口甲醇占我国总供给约14%。此外,由于海外供给波动较大、交割基准地区处于华东,因此港口的定价权较高。而港口的供需皆会受到美伊局势的显著影响:从需求端视角看,中东地缘风险上升导致原油上涨,MTO利润预期好转,对甲醇需求提升;从供应端角度看,伊朗是国内甲醇进口主要来源国,且靠近霍尔木兹海峡,冲突将引发伊朗装置停车期限延长、欧洲及中东地区运输受阻等预期。上述多维度的利好在短期会大幅提振市场情绪,甲醇盘面价格也因此出现了周一的强势表现。

二

地缘与基本面

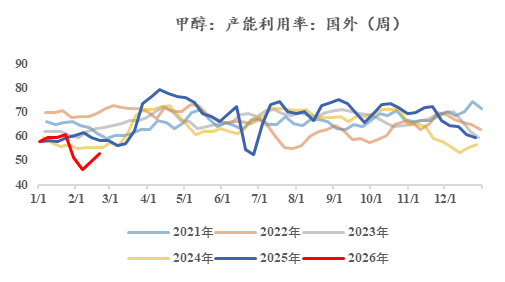

尽管地缘冲突引发了多重利好。但从现实端基本面来看,目前甲醇仍处在历史性高库存、国内高供给的状态,并且大部分伊朗装置目前在例行冬检,美伊冲突对于供给端实际只提供边际利好。与2025年以伊冲突时相比,本轮行情存在几大核心差异:去年冲突波及范围较小,国内甲醇库存处于低位,伊朗装置在冲突前高负荷运行;而目前市场库存高企、伊朗装置正处于季节性停车、冲突已导致高层官员身亡形成实质威胁。简言之,冲突的剧烈程度相较去年更高,而基本面的矛盾也更加明显,因此本轮行情盘面价格的波动可能也会更大。

目前看哈梅内伊遇袭并未推动冲突告一段落,反而朝着更加猛烈的方向演变。虽然前文提到目前伊朗装置例行停车,进口量处于季节性低位,冲突对供给端仅产生边际影响。但原油供给和运输却受到了实质性影响,若冲突不断升级,原油走强会继续扩大甲醇上方空间并引发更多的情绪溢价,甲醇短期内仍会继续走强。

一旦情绪降温,即使冲突持续、原油价格重心出现上移,港口当前的极高库存也会导致甲醇价格去靠向下方的生产成本,而不是上方的下游利润,甲醇的故事也要等到一段出货窗口期后再正式开启。而如果冲突在短期内结束,较高的情绪溢价、弱势的基本面可能会让甲醇价格出现较大幅度的调整。

作者简介

李强

中粮期货研究院 化工研究员

交易咨询资格证号:Z0021910

相关文章