一小贷公司失联、支付公司商城代扣被叫停,看复星集团互金业务现状

来源:新经济观察团

近日,复星集团因旗下两家互联网金融公司的动态备受市场关注。先是,蓝鲸财经等多家媒体报道称,今年初,复星集团旗下的浙江商盟支付有限公司(下称“商盟支付”)因违规、变相发放高利贷,被监管部门启动专项核查,其旗下“统统付”商城代扣业务紧急叫停;随后,在2月24日上海金融办公布的新一批“失联”、“空壳”地方金融组织名单中,复星集团旗下的上海虹口广信小额贷款有限公司(以下简称“虹口广信小贷”)赫然在列。

而作为一家成立30多年的综合集团,复星业务已经涵盖医药、文旅、金融、智能制造等领域。其中在传统金融领域,复星集团拿下了多张金融牌照。比如复星联合健康保险股份有限公司、复星保德信人寿保险有限公司、德邦证券、德邦基金、星恒保险代理有限责任公司、上海复衡保险经纪有限公司等,以及多家私募基金公司。

此外,过去几年,复星集团不断收缩金融布局,接连出售了美国保险公司ATG、泰康保险集团、永安财险、葡萄牙商业银行、德国私人银行HAL等相关股权在内的金融资产。

在互联网金融领域,复星集团布局很早。早在2015年,复星集团就成立了掌星宝(上海)网络科技有限公司,作为复星金服的品牌运营方,唯一股东为上海复星高科技(集团)有限公司。彼时,复星金服宣布在融资服务、财富管理、金融科技以及投资管理等相关领域进行布局及运营,以复星钱包作为主要入口,打造综合性金融服务平台。

此外,复星集团旗下的上海复星工业技术发展有限公司还是浙江网商银行股份有限公司(下称“网商银行”)第四大股东,持股15.22%。而复星国际副总裁、复星金融服务集团董事长辜校旭还在网商银行中担任董事。公开资料显示,辜校旭2011年加入复星国际,长期负责金融投资与产业运营事务。

业绩方面,2025年1-9月,网商银行实现营业收入151.26亿元,同比微降1.05%;净利润却达到29.43亿元,同比上升30.22%。截至2025年9月末,网商银行资产总额达5214.58亿元,突破5000亿元大关,在19家民营银行中稳居第二。

在其他互金类业务的牌照布局方面,目前复星集团拿下了商盟支付、虹口广信小贷、深圳星联商业保理有限公司(下称“深圳星联保理”)、上海星联商业保理有限公司(下称“上海星联保理”)、广州复星云通小额贷款有限公司(下称“复星云通小贷”)等。让我们一起看看这些公司的发展情况。

01

商盟支付:将被复星国际控股,多次被罚、投诉过万

其中,商盟支付是复星互联网金融业务的核心之一,也是复星钱包和商盟统统付两款APP的运营者。

商盟支付成立于2007年6月13日,法定代表人张帆,实缴资本为1亿元,于2011年12月获得央行颁发的《支付业务许可证》,许可事项为储值账户运营I类、储值账户运营II类。商盟支付持有跨境人民币许可,以及香港金钱服务经营者(Money Service Operator)牌照。

从近期的动作来看,复星集团对商盟支付寄予厚望。今年2月4日,复星国际(00656.HK)发布公告,公司与相关公司订立增资协议,公司的间接全资附属公司复星商发同意以现金人民币1.05亿元认购商盟科技(浙江商盟科技有限公司,商盟支付全资股东)新增注册资本,对应取得商盟科技增资后51.0879%的股权。公司指出,通过本次增资,公司可分享商盟科技未来成长收益,同时借助商盟科技与本集团线上线下生态的协同效应,连结境内及跨境各类业务场景。

不过,商盟支付近年来发展并非一帆风顺。2018年至今,商盟支付多次被罚:2018年2月,因违反《非金融机构支付服务管理办法》,被央行杭州中心支行首次处罚;2020年8月,因违反《反洗钱法》相关规定,未履行客户身份识别义务、未按规定报送大额交易报告,被罚款240万元;2022年3月,因违反支付清算管理规定、商户管理规定等多项违规行为,被监管部门罚没合计约226万元;2024年11月,因违反备付金管理、账户管理、清算管理等五项核心规定,被监管部门警告、没收违法所得并罚款,合计罚没金额近540万元,3名负有责任的高管同步被处罚款、警告。

另一方面,据北京商报、蓝鲸财经等多家媒体近期报道,业内消息称商盟支付被监管部门启动专项核查,其旗下“统统付”商城代扣业务紧急叫停。但商盟支付向北京商报记者回应称“监管入驻公司”为不实消息,公司已第一时间进行澄清,同时启动相关法律层面的应对措施。

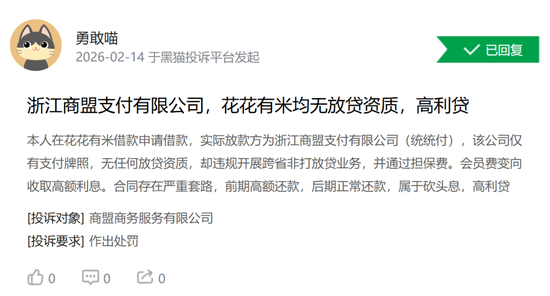

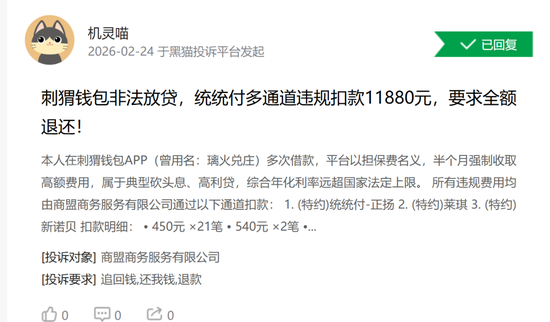

不过,截至目前,在黑猫投诉 【下载黑猫投诉客户端】平台上,仍有大量消费者投诉商盟统统付,累计投诉量10481个,涉及的问题有恶意扣款、高利贷、砍头息等。通过投诉贴统计,可以看到涉及的平台有花花有米、拍拍用、易助粒、云起花、小易金选、汇金访商城、灵鹿购、小兴安商城、秒用花商、刺猬钱包、掌薪花、金瀛借款、智惠融、雪融花、来购商城、多典花等商城、贷超、高利平台。

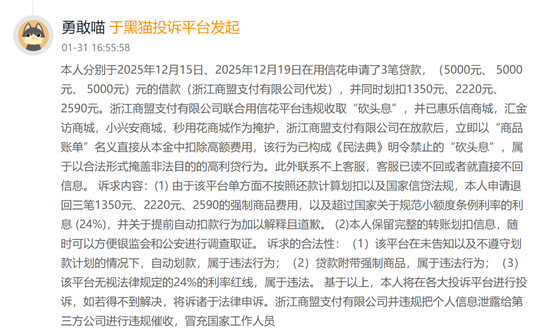

有消费者表示,其在用信花申请了3笔贷款,(5000元、 5000元、 5000元)元的借款(浙江商盟支付有限公司代发),并同时划扣1350元、2220元、2590元。浙江商盟支付有限公司联合用信花平台违规收取“砍头息”,并以惠乐信商城,汇金访商城,小兴安商城,秒用花商城作为掩护,浙江商盟支付有限公司在放款后,立即以“商品账单”名义直接从本金中扣除高额费用。该消费者质疑,该行为已构成《民法典》明令禁止的“砍头息”,属于以合法形式掩盖非法目的的高利贷行为。

不过,针对上述违法代扣质疑,商盟支付也曾对媒体回应称,其仅为商户提供底层的支付服务,不参与商户的具体经营行为,更不存在与商户联合发放高利贷行为。

但真相真如商盟所言吗?在2024年11月被罚后,商盟支付曾公开表示,将“全面梳理业务流程,强化内控管理,严格审核合作商户资质,杜绝违规行为再次发生”。但如今上万条投诉指向其问题,其整改真的到位了吗?其股东复星集团又对商盟支付的这些行为知道多少?答案恐怕只有商盟支付知道。

02

两家小贷:虹口广信小贷“失联”,复星云通小贷实缴资本4亿元

同为复星集团旗下的小贷公司,虹口广信和复星云通小贷的命运截然不同。

2月24日,上海市地方金融管理局公告新一批“失联”“空壳”地方金融组织名单,其中就包括虹口广信小贷。

工商资料显示,虹口广信小贷成立于2015年9月17日,法定代表人辜校旭,实缴资本2亿元。该公司有四大股东,分别为上海复星高科技(集团)有限公司持股40%,富春控股集团有限公司(下称“富春控股”)持股30%,上海丰实资产管理有限公司持股20%,上海复星工业技术发展有限公司持股10%,复星系合计持股50%。其中富春控股因陷入债务危机,为失信被执行人、被限制高消费、有股权被冻结。

根据公开资料,虹口广信小贷是复星集团旗下的小额贷款服务提供商,致力于为上海地区的用户提供中小企业、个人消费、房屋按揭、资金业务等贷款咨询服务。

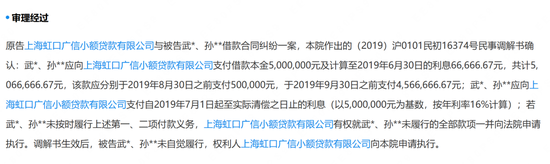

从企查查上显示的4件裁判文书来看,虹口广信小贷多年前曾发放500万元的大额贷款,年利率为16%。

复星云通小贷的发展要好很多。该公司成立于2015年9月7日,实缴资本为4亿元,是虹口广信小贷的两倍。法定代表人为QIAN CONG,他还曾担任复星康健融资租赁(上海)有限公司的董事,但后者已被注销。

复星云通小贷的控股权属于复星系,其股东有五家,复星工业、掌星宝、广东星鑫南方投资有限公司、上海星鑫投资管理有限公司四家合计持股92%,上海钢联电子商务股份有限公司持股8%。而上海钢联第一大股东也是郭广昌实控的亚东兴业创业投资有限公司。

企查查显示,复星云通小贷涉及到367个裁判文书,其放款额度在20万之下,10万左右最多,法院支持利率的罚息利率在24%之内。

业内专家表示,对比来看,复星集团旗下两家小贷公司一家被“失联”,另一家则发展较为顺利,可能是政策合规压力,以及集团战略调整的双重作用。

一方面,2025年《小额贷款公司监督管理暂行办法》正式落地,明确要求清退“失联”“空壳”机构,同时要求省级地方金融管理机构重点关注受同一实际控制人控制的多家小额贷款公司等。此外,《网络小额贷款业务管理暂行办法(征求意见稿)》还对跨区经营设置了极高的注册资本门槛。而虹口广信小贷注册资本仅2亿元,不仅难以满足跨省经营要求,更因其小股东富春集团陷入债务重整而导致业务疑似停摆,最终被监管部门列入“失联”“空壳”名单,实质上是政策出清过程中的被动退出。

但复星云通小贷注册资本达4亿元,具备更强的合规基础与持续运营能力,得以保留。更深层看,近年来复星系持续收缩金融版图、聚焦核心主业,对于旗下难以形成协同效应或合规成本过高的小贷资产,借政策出清是理性选择;对于仍可运营的牌照,则保持观望。

长远来看,存续的复星云通小贷若要跨区展业,未来确有增资至更高门槛的现实压力;但增资对于虹口广信这类已被列入清退名单的机构已无意义。

03

两家保理:一家失联,一家被列经营异常名录

复星集团旗下两家商业保理公司的命运更为坎坷。

其中,上海星联保理成立于2014年10月14日,实缴资本850万美元,法定代表人李建华。

但据上海金融办去年发布的《“失联”“空壳”小额贷款公司、融资担保公司、典当行、融资租赁公司和商业保理公司名单(2025年第一批)》显示,上海星联保理就在列。上海金融办2025年7月12日公告称,自公告之日起,列入名单的企业应主动申请注销或通过变更企业名称和经营范围的方式退出行业。对未主动办理退出行业事宜的企业,将依法采取相关措施。

2025年4月1日,上海星联保理发布了清算组备案信息,公司决议解散。

另一家深圳星联保理成立于2016年6月15日,实缴资本1亿元,法定代表人也是李建华,唯一股东为掌星宝(上海)网络科技有限公司。

根据国家企业信用信息公示系统,该公司在2025年8月11日被深圳市市场监督管理局南山监管局列入经营异常名录,原因是“通过登记的住所或者经营场所无法联系的”。

可以看出,跟小贷公司的逻辑一样,复星集团旗下两家商业保理公司的走向也与监管和集团战略有关。上海星联保理将实现合规退出,深圳星联保理则被市场监管部门列入经营异常名录,共同指向复星系在商业保理板块的整体收缩意图。更深层看,近年来监管层持续加强对“失联”“空壳”地方金融组织的清理力度。对于复星而言,在政策高压与自身“瘦身”主业的双重背景下,这类难以形成协同效应且合规成本上升的非核心金融牌照,自然成为被出清的对象。

对于复星集团旗下的互联网金融板块动向,特别是商盟支付、复星云通小贷等公司的动态,新经济观察团将持续关注。

相关文章