集运欧线:3月上半月运价逐步修正,关注马士基3月第二周开价情况

来源:华泰期货

作者: 高聪

市场分析

线上报价方面。

Gemini Cooperation:马士基上海-鹿特丹WEEK11报价1210/1920(其中上海-伦敦基本港WEEK11周报价涨至1320/2100);HPL3月份上半月船期报价1935/2535 ,3月下半月船期报价1935/3135.

MSC+Premier Alliance:MSC 3月份上半月船期报价1400/2340;ONE 3月上半月船期报价1940/3035,3月下半月1940/3035;HMM 上海-鹿特丹 3月份上半月船期报价1783/3136。

Ocean Alliance:CMA 上海-鹿特丹3月份上半月船期报价1459/2593,3月份下半月船期报价2159/2793;EMC 3月上半月船期报价2065/3130;OOCL 3月份船期报价1830/3130。

地缘端:据福克斯新闻:特朗普表示,伊朗尚未同意放弃核武器。②白宫就伊朗问题表态称,特朗普的首要选择始终是通过外交途径解决问题,但在必要时也会准备动用致命武力。③据CBS:特朗普对针对伊朗有限的军事选项感到不满,顾问们警告说,任何打击行动都可能无法起到决定性作用,并可能导致更大规模的冲突。

静态供给:截至2026年1月31日。2026年至今交付集装箱船舶6艘,合计交付运力46950TEU。12000-16999TEU船舶合计交付2艘,合计2.8万TEU;17000+TEU以上船舶交付1艘,合计17148TEU。交付预期层面,12000-16999TEU船舶:2026年剩余月份交付73.74万TEU(50艘),2027年交付94.46万TEU(64艘),2028年交付121.2万TEU(82艘),2029年交付41.54万TEU(29艘)。

17000+TEU船舶: 2026年剩余月份交付19.29万TEU(8艘),2027年交付86.28万TEU(40艘),2028年交付160.3万TEU(80艘),2029年交付126.15万TEU(77艘).总体来看,2026年超大型船舶交付压力相对较小,2027年、2028年以及2029年17000+TEU船舶年度交付量均超过40艘。2026年上半年(1-6月)交付17000+TEU以上船舶仅4艘。

动态供给:中国-欧基港3月份月度周均运力29.01万TEU,WEEK10/11/12/13/14周运力分别为16.95/36.02/30.31/29.94/31.89万TEU。4月份月度周均运力31万TEU,WEEK15/16/17/18周运力分别为33.38/30.89/30.55/29.18万TEU。 3月份共计8个空班(OA联盟3个空班,双子星联盟1个空班、MSC/PA联盟4个)和4个TBN(OA联盟2个,MSC/PA联盟2个)。

4月份涨价函预计近期发出,关注3月份各船司运价是否再度修正。常规年份,4月以及10月份是一年中运价最低月份,财政部和税务总局在2026年1月8日联合发布公告,宣布将取消光伏等产品的增值税出口退税,或会对相关产业的发货节奏产生扰动,这也会进一步对船司定价策略产生扰动,关注3月份远东-欧洲货量是否能够大幅抬升、实际运价是否会较常规年份坚挺,04合约波动预计会放大,投资者谨慎参与。常规年份,船司3月份以及4月份均会发布涨价函尝试稳价。3月份运价部分船司价格涨价函发出后,部分船司运价已经有所修正,MSC 3月份最新运价为1400/2340;马士基3月第一周报价开出(3月2日-3月8日),鹿特丹价格沿用仍为1900美元/FEU,伦敦基本港价格上涨200美金至2100美元/FEU,3月上半月其他船司运价预计会逐步修正。3、4月份货量常规年份相对偏弱,关注3月下半月当前运价能否企稳。3月份-8月份,船司每个月或都会发布涨价函,2月下旬预计有部分船司会发布4月份涨价函,3月份以及4月份运力均处于相对较高位置,4月合约逐步转向交割逻辑。

更远月合约,逐步进入旺季背景下的涨价预期较强,复航时间博弈激烈,波动率预计持续处于高位。苏伊士运河复航预计渐进进行,COSCO管理层指出红海全面复航仍无明确时间表,从尝试恢复到全面复航可能是一个长达3-5个月的渐进过程。红海复航需满足多重条件:行业协会评估通过、保险公司下调保费、客户认可安全性以及联盟内部协商一致。目前绕行状态已成为客户供应链新常态,COSCO对重返红海持审慎态度。自2026年2月中旬起,马士基ME11线路将实施结构调整,通过红海和苏伊士运河过渡。在可能的情况下,马士基还将在后续阶段对AE12和AE15服务进行调整,以通过红海和苏伊士运河。2026年上半年超大型船舶交付压力较小2026年上半年(1-6月)交付17000+TEU以上船舶仅4艘,后续关注苏伊士运河恢复通行的实际时间,如果上半年没有恢复通行,预计2026年 上半年运力端压力仍相对可控,运价高度或仍可期待,投资者可关注多EC2606空EC2610的套利机会或者多EC2607空EC2610的套利机会。合约月份调整自2026年2月10日(周二)起实施,增挂EC2605、EC2607、EC2609,回溯历史价格,年内运价的高点一般是出现在7月份或者8月份,2010年-2025年中有9个年份8月份运价比7月份低(共计16个比较数据点),2023年-2025年中有2个年份 8月份运价比7月份运价低,后续市场预计以7月份作为全年运价高点进行交易。

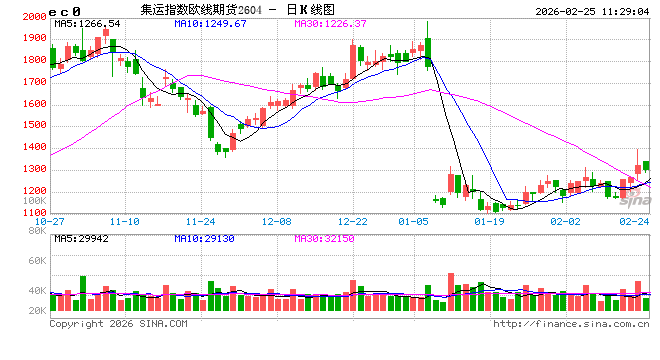

截至2026年02月24日,集运指数欧线期货所有合约持仓61202.00 手,单日成交63374.00手。EC2604合约收盘价格1320.60,EC2606合约收盘价格1691.60,EC2608合约收盘价格1741.80,EC2610合约收盘价格1168.80,EC2512合约收盘价格1468.90。2月13日公布的SCFI(上海-欧洲航线)价格1361美元/TEU, SCFI(上海-美西航线)价格1787美元/FEU,SCFI(上海-美东)价格2524美元/FEU。2月23日公布的SCFIS(上海-欧洲)1573.51点。SCFIS(上海-美西)1112.01点。

策略

单边:4月合约震荡

套利:多EC2606空EC2610 多EC2607空EC2610

风险

下行风险:欧美经济超预期回落,原油价格大幅下跌,船舶交付超预期,船舶闲置不及预期,红海危机得到较好处理

上行风险:欧美经济恢复,供应链再出问题,班轮公司大幅缩减运力,红海危机持续发酵引发绕航

投资咨询业务资格: 证监许可【2011】1289号

免责声明:

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报 告所载的意见、结论及预测仅反映报告发布当日的观点和判断。在不同时期,本公司可能会发出与本报告所载意 见、评估及预测不一致的研究报告。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可 在不发出通知的情形下做出修改, 投资者应当自行关注相应的更新或修改。 本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,投资者并不能依靠本报告以取代 行使独立判断。对投资者依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。 本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发 他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为 “华泰期货研究院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。 所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。 华泰期货有限公司版权所有并保留一切权利。

相关文章