招商策略:历史上两会前后A股风格如何演绎?

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:招商策略研究

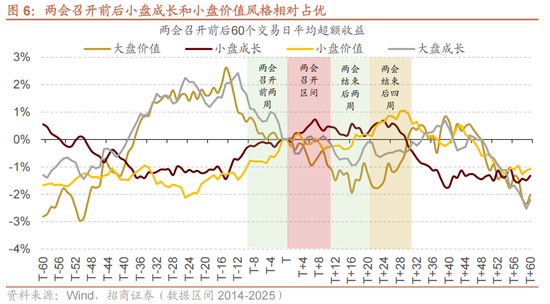

历史统计来看,A股在两会前后存在一定日历效应,具体表现为两会前后两周小盘风格总体占优,一定程度与融资资金交易活跃、博弈两会政策预期有关。之后随着两会结束,稳增长政策预期逐渐落地,顺周期板块表现相对较好。风格方面,在节后活跃资金回流、产业主题催化、两会交易窗口、业绩真空期等因素影响下,小盘成长及小盘价值风格均有望占优,顺周期涨价和AI行情的扩散仍然是市场的主线。

核心观点

⚑历史上两会前后A股风格如何演绎?从2010年至今历史统计来看,A股在两会前两周、前一周表现较好,两会期间表现略差,会后上涨概率提升。风格方面,A股在两会前后存在一定日历效应,具体表现为两会前和两会后两周小盘风格总体占优,中证500、中证1000表现较好,主要受益于市场对两会稳增长政策和产业政策的预期。两会政策博弈叠加融资资金活跃,市场风格整体偏小盘风格。随着两会结束,稳增长政策逐渐落地,顺周期板块上涨概率更高且平均收益相对也较高。会议结束两周后,大盘价值和大盘成长阶段性占优。

⚑货币政策与利率:上周(2/9-2/13)央行公开市场净投放23969亿元,未来一周将有22524亿元逆回购、3000亿元MLF、1500亿元国库现金定存到期。货币市场利率下行,短、长端国债收益率下行,同业存单发行规模扩大,发行利率均下行。截至2月13日,R007下行18.4bp,DR007下行14.0bp,1年期国债收益率下行0.6bp,10年期国债收益率下行2.0bp,同业存单发行规模增加1498.5亿元,1M/3M/6M同业存单利率均下行。

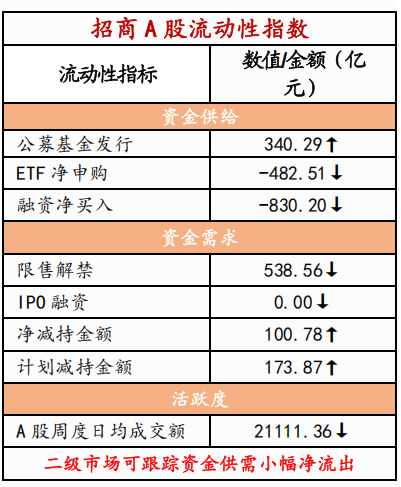

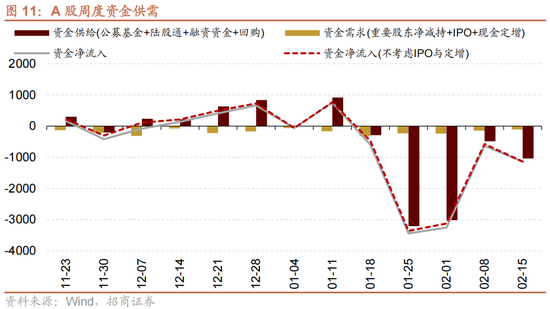

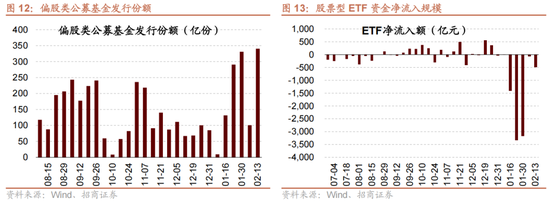

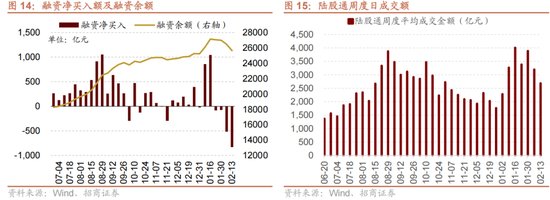

⚑ 资金供需:节前最后一周二级市场可跟踪资金小幅净流出。融资余额下降,融资资金净卖出830.2亿元;ETF净流出482.5亿元;新成立偏股类公募基金份额增加。重要股东净减持规模上升,公布的计划减持规模扩大。

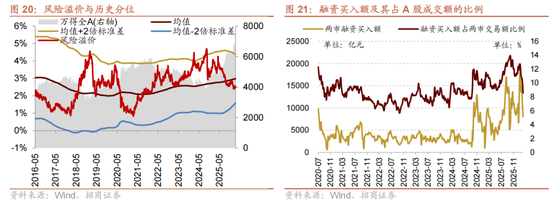

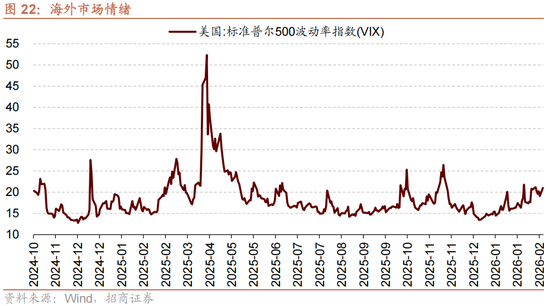

⚑市场情绪:节前最后一周融资资金交易活跃度减弱,股权风险溢价下降。上周关注度相对提升的风格指数及大类行业仅TMT。VIX指数回落,海外市场风险偏好改善。

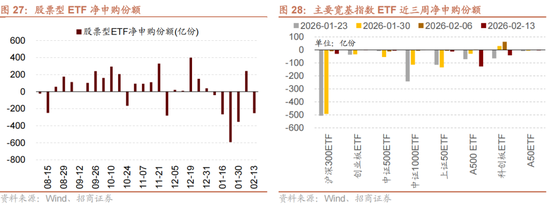

⚑市场偏好:行业偏好上,各类资金仅净流入传媒和建筑材料。宽指ETF以净赎回为主,其中A500ETF赎回最多;行业ETF申赎参半,其中原材料ETF申购较多,新能源&智能汽车ETF赎回较多。净申购最高的为富国创业板人工智能ETF;净赎回最高的为华夏中证A500ETF。

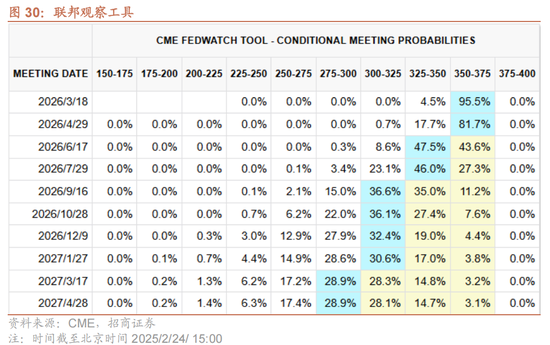

⚑海外变化:市场对美联储降息预期推迟至7月。美联储1月会议纪要显示,美联储官员对未来政策走向存在巨大分歧,甚至有官员提到未来加息的可能;美国近期公布的数据显示,关税政策影响下美国通胀仍有反复,且油价持续上涨推升通胀预期,而就业数据保持一定韧性,美联储或继续保持观望。这些因素共振使得市场对降息预期从此前的6月推迟至7月,并维持年内两次降息的预期。

⚑ 风险提示:经济数据不及预期;海外政策超预期收紧

01

流动性专题

※ 历史上两会前后A股风格如何演绎?

(1)市场表现

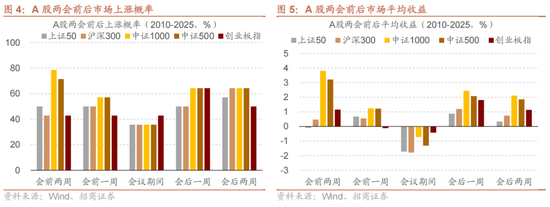

从2010年至今历史统计来看,A股在两会前两周、前一周表现较好,两会期间表现略差,会后上涨概率提升。具体来看,A股市场偏中小风格的宽基指数在两会前上涨概率较高,中证1000和中证500上涨概率均超过50%,两会前两周二者区间平均收益率超过3%,前一周平均收益率则超过1%。两会期间,各大宽基指数上涨概率均有所下降。两会结束后一周和后两周,主要宽基指数上涨概率均超过50%,其中中证1000、中证500、创业板指上涨概率达64%。

(2)风格表现

A股在两会前后存在一定日历效应,具体表现为两会前后两周小盘风格总体占优。具体来看,两会召开前两周至两会结束后两周,A股市场偏小盘风格总体占优,小盘价值和小盘成长相对万得全A分别具有一定超额收益。会议结束一个月后小盘占优的风格逐渐分化,小盘风格优势不明显。究其原因,两会召开前,市场往往对稳增长政策和产业政策抱有一定的预期,两会政策博弈之下,融资资金活跃,市场风格整体偏小盘风格。

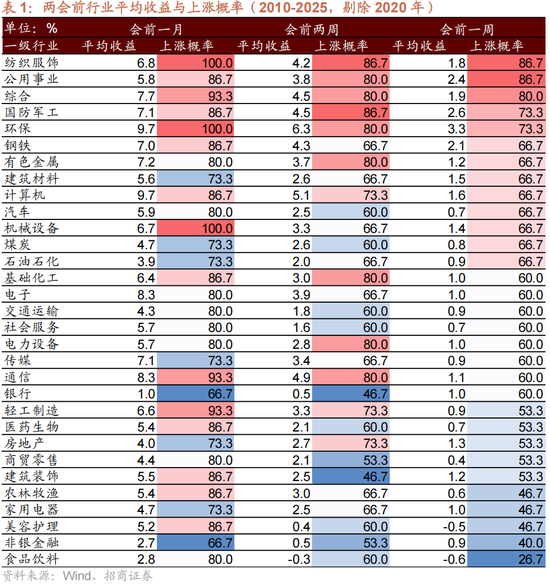

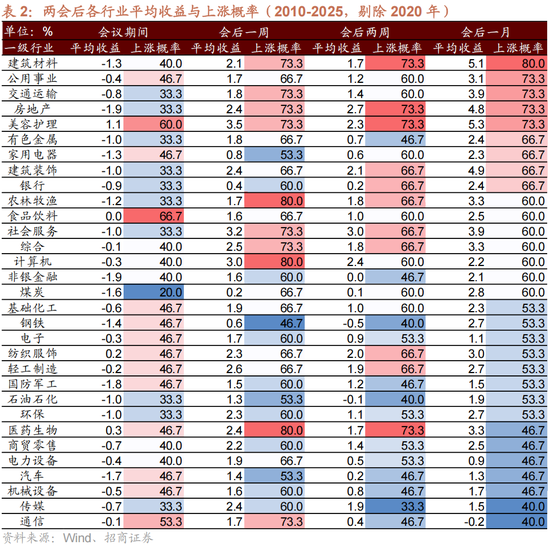

(3)行业表现

行业表现层面,两会前后基础化工、有色金属、建材等顺周期行业表现突出。具体来看,两会前两周多数行业上涨概率大于50%,纺织服饰、公用事业、有色、化工等上涨概率超过80%;两会前一周行业上涨概率普遍较高,其中公用事业、纺织服饰行业上涨概率高于80%;

两会期间通信、食品饮料、美容护理上涨概率高于50%。两会结束后一周和后两周,上涨概率较高的行业逐渐切换为房地产、建筑建材、美容护理、家用电器等行业。随着两会确定全年经济增长目标,更多稳增长政策出台,顺周期板块上涨概率更高且平均收益也相对较高。

从2010年至今历史统计来看,A股在两会前两周、前一周表现较好,两会期间表现略差,会后上涨概率提升。风格方面,A股在两会前后存在一定日历效应,具体表现为两会前后两周小盘风格总体占优,成长价值相对均衡。究其原因,两会召开前,市场往往对稳增长政策和产业政策抱有一定的预期,两会政策博弈之下,融资资金活跃,市场风格整体偏小盘风格。但是随着两会结束,稳增长政策逐渐落地,顺周期板块上涨概率更高且平均收益相对也较高,化工、有色、建材、房地产等行业上涨概率更高。

02

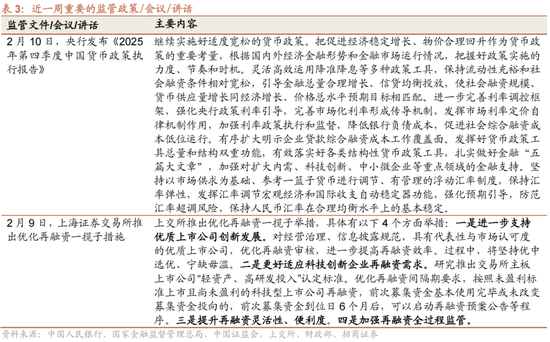

监管动向

03

货币政策工具与资金成本

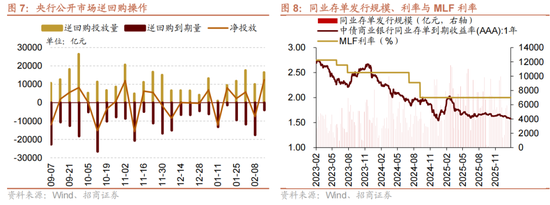

上周(2/9-2/13)央行公开市场净投放23969亿元。为维护银行体系流动性合理充裕,央行开展逆回购16524亿元,同期有4055亿元央行逆回购到期,逆回购净投放12469亿元。另外开展1500亿元国库现金定存,未来一周将有22524亿元逆回购、3000亿元MLF、1500亿元国库现金定存到期。

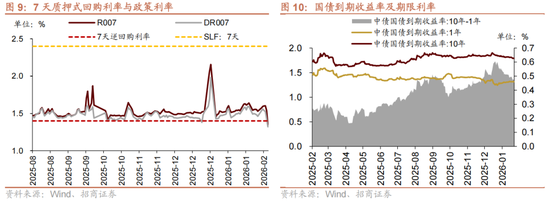

货币市场利率下行,R007与DR007利差缩小;短、长端国债收益率下行,期限利差缩小。截至2月13日,R007为1.34%,较前期下行18.4bp,DR007为1.32%,较前期下行14.0bp,两者利差缩小4.4bp至0.02%。1年期国债到期收益率下降0.6bp至1.31%,10年期国债到期收益率下降2.0bp至1.79%,期限利差缩小1.4bp至0.48%。

同业存单发行规模扩大,发行利率均下行。上周(2/9-2/13)同业存单发行429只,较上期增多80只;发行总规模6564.3亿元,较上期增多1498.5亿元;截至2月13日,1个月、3个月和6个月发行利率分别较前期变化-0.2bp、-3.8bp、-4.2bp至1.55%、1.59%、1.60%。

04

股市资金供需

(1)资金供给

资金供给方面,上周(2/9-2/13)新成立偏股类公募基金340.3亿份,较前期增多239.5亿份。股票型ETF较前期净流出,对应净流出482.5亿元。上周整个市场融资净卖出830.2亿元,净卖出额较前期扩大314.1亿元,截至2月13日,A股融资余额为25640.1亿元。

(2)资金需求

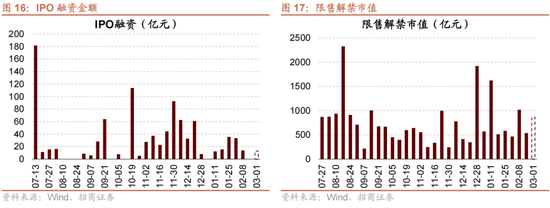

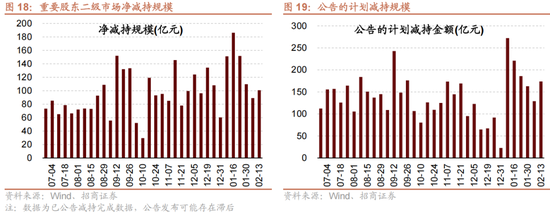

资金需求方面,上周(2/9-2/13)无IPO发行,IPO融资额0亿元。截至2月13日公告,未来一周将有1家公司进行IPO发行,计划募资规模12.9亿元。重要股东净减持规模扩大,净减持100.8亿元;公告的计划减持规模173.9亿元,较前期上升。

限售解禁市值为538.6亿元(首发原股东限售股解禁306.1亿元,首发一般股份解禁116.6亿元,定增股份解禁95.8亿元,其他20.1亿元),较前期下降。未来一周解禁规模上升至862.2亿元(首发原股东限售股解禁353.2亿元,首发一般股份解禁0.0亿元,定增股份解禁504.5亿元,其他4.4亿元)。

05

市场情绪

(1)市场情绪

上周(2/9-2/13)融资买入额为8036.6亿元;截至2月13日,占A股成交额比例为8.6%,较前期下降,融资资金交易活跃度减弱,股权风险溢价下降。

上周(2/9-2/13)纳斯达克指数上涨1.5%,标普500指数上涨1.1%。上周VIX指数回落,较前期(2月6日)下降1.5点至19.1,市场风险偏好改善。

(2)交易结构

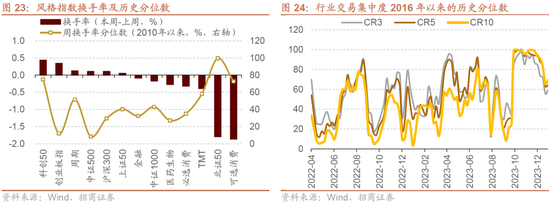

上周(2/9-2/13)关注度相对提升的风格指数及大类行业仅TMT。当周换手率历史分位数排名前5的行业为:TMT(90.6%)、北证50(90.0%)、周期(89.6%)、科创50(89.3%)、中证1000(87.8%)。

06

投资者偏好

(1)行业偏好

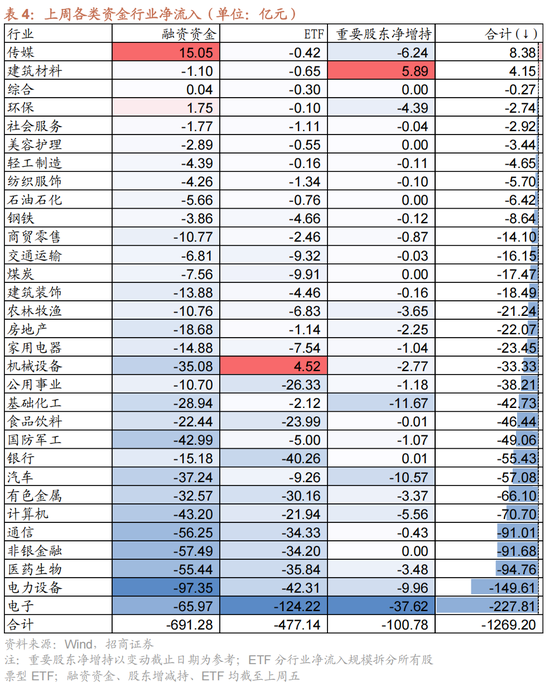

行业偏好上,上周(2/9-2/13)各类资金仅净流入传媒和建筑材料。上周股票型ETF净流出477.1亿元,净流入规模较高的行业为净流入的行业仅机械设备,净流入金额为4.5亿元,净流出规模较高的行业是电子、电力设备、银行等行业。融资资金净流出830.2亿元,净买入规模较高的行业为传媒(+15.1亿元)、环保(+1.7亿元)和综合(+0.0亿元)三个行业,净卖出电力设备(-97.3亿元)、电子(-66.0亿元)、非银金融(-57.5亿元)等行业。

(2)个股偏好

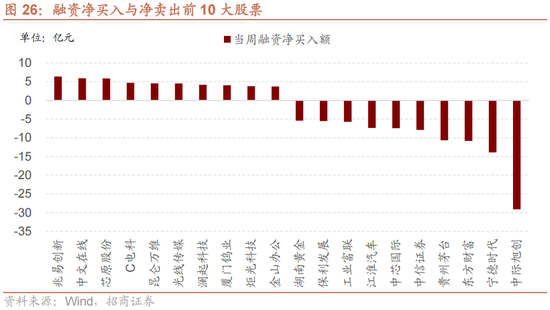

融资净买入规模较高的为兆易创新(+6.4亿元)、中文在线(+5.9亿元)、芯原股份(+5.9亿元)等;净卖出规模较高的为中际旭创(-29.1亿元)、宁德时代(-13.9亿元)、东方财富(-10.8亿元)等。

(3)ETF偏好

上周(2/9-2/13)ETF净赎回,当周净赎回252.0亿份,宽指ETF以净赎回为主,其中A500ETF赎回最多;行业ETF申赎参半,其中原材料ETF申购较多,新能源&智能汽车ETF赎回较多。具体的,沪深300ETF净赎回30.4亿份;上证50ETF净赎回12.4亿份。科创50ETF净赎回41.5亿份。A50ETF净赎回3.7亿份;双创50ETF净赎回127.3亿份;创业板ETF净赎回1.9亿份;中证500ETF净赎回5.8亿份。行业ETF方面,信息技术行业净赎回1.7亿份;消费行业净赎回7.9亿份;医药行业净赎回17.4亿份;券商行业净申购3.8亿份;金融地产行业净赎回13.9亿份;军工行业净申购5.4亿份;原材料行业净申购12.7亿份;新能源&智能汽车行业净赎回26.5亿份。

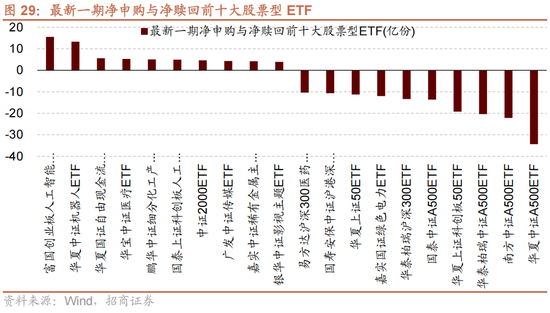

上周(2/9-2/13)股票型ETF净申购规模最高的为富国创业板人工智能ETF(+15.6亿份),华夏中证机器人ETF(+13.3亿份)净申购规模次之;净赎回规模最高的为华夏中证A500ETF(-34.4亿份),南方中证A500ETF(-22.2亿份)次之。

07

外部流动性变化

(1)国外主要央行动向

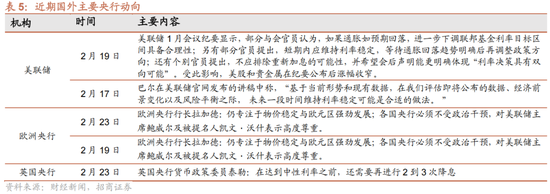

美联储公布1月议息会议纪要,美联储官员对未来政策展望呈现巨大分歧,市场认为短期内降息节奏可能放缓。具体来看,美联储1月会议纪要显示,部分与会官员认为,如果通胀如预期回落,进一步下调联邦基金利率目标区间具备合理性;另有部分官员提出,短期内应维持利率稳定,等待通胀回落趋势明确后再调整政策方向;还有个别官员提出,不应排除重新加息的可能性,并希望会后声明能更明确体现“利率决策具有双向可能”。受此影响,美股和贵金属在纪要公布后涨幅收窄。

(2)海外重要经济数据

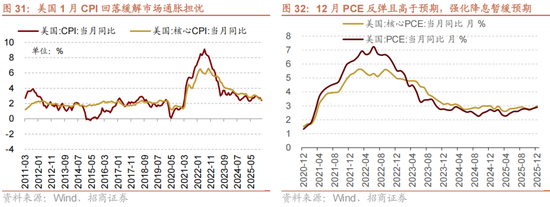

2月13日,美国公布1月CPI数据,缓解通胀担忧,降息预期升温。美国1月未季调CPI同比增速从2.7%回落至2.4%,创2025年5月以来新低,低于市场预期;1月未季调核心CPI同比从2.6%回落至2.5%,创2021年3月以来新低,符合市场预期。1月CPI数据缓解市场对通胀担忧,市场对年内降息预期升温,6月降息预期提升至51%以上,美元指数和美债收益率均有所回落。

2月20日,美国公布的12月PCE高于预期,强化美联储暂缓降息预期,6月降息预期进一步下修。受此影响,美元指数上行,美债收益率略有上行。具体来看,美国四季度GDP仅1.4%,政府停摆拖累1个百分点,同时消费者支出增速放缓。美国12月核心PCE同比增长3%,为2025年2月以来新高,高于预期和前值,市场对6月降息预期下降至45.6%,降息预期推迟至7月。

相关文章