AI债务狂欢,是如何撕碎超算巨头与投资者之间的“隐形契约”的

核心要点

全球超算科技巨头正在大幅加码 AI 资本开支,并且越来越依赖信贷市场融资。

但投资者表示,这一转变正在撼动这些大型科技公司所谓的 “堡垒资产负债表” 地位,并撕毁了他们口中那份 “隐形契约”—— 此前,投机性的 AI 支出基本与债务市场隔绝。

在亚马逊、Meta、谷歌母公司字母表均在财报季大幅上调全年资本开支计划后,瑞银数据显示:

2026 年全球 AI 超算巨头的总资本开支可能突破 7700 亿美元,较此前预期高出约 23%。

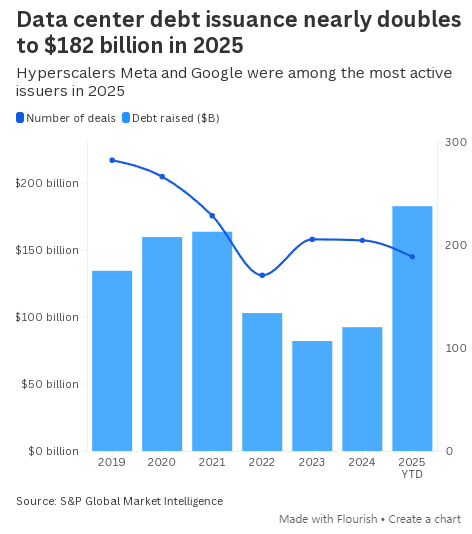

瑞银信贷策略师在 2 月 18 日的报告中指出,这一增幅意味着超算巨头的借款规模将增加 400 亿~500 亿美元,推动今年公开市场发债规模达到2300 亿~2400 亿美元。

米拉博资产管理公司固定收益投资总监阿尔・卡特莫尔表示,这种向债券市场倾斜的做法,正剧烈改变超算巨头与投资者之间的关系。

“多年来,我们一直被告知:这些 AI 支出将由自身产生的现金流提供资金 —— 属于股权风险、属于投机性质,从信贷角度不必担心。”

卡特莫尔在接受 CNBC 采访时说。

“现在,这份隐形契约似乎变了:我们原本可以继续向这些企业放贷,但 AI 资本开支仍应由股权或现金出资……

如今把资本开支挪到债务市场,就出现了信用资质的问题。”

“临界点” 已至

去年 9 月,甲骨文一次性在债券市场融资约180 亿美元,成为史上规模最大的发债案例之一。其他公司迅速跟进:谷歌母公司字母表近期发债约200 亿美元,其中包括一笔罕见的100 年期英镑债券。

这使得该行业的债务负担受到更严厉审视。

“所有人过去都把这些 AA - 或 A 级评级的科技公司,当成‘现金 +’级别的标的。然后突然之间,资产负债表上冒出这么多债务,转变非常剧烈。”

卡特莫尔说,“这种转向也就发生在三四个月前 —— 所有人都在以新的视角适应。”

投资者已看到前路的麻烦。贝莱德表示,大型科技公司正利用当前信贷发行 “热潮”,来填补当前投资与未来收入之间的缺口。

“问题在于:企业借贷增加,会给本就难以消化巨额公共赤字的债券市场进一步增加供给压力。” 贝莱德在每周市场评论中写道。

全球最大资产管理公司指出,AI 建设者主要利用美国投资级市场融资,“因此我们更偏好高收益债和欧洲债券”。

贝莱德还称:“市场关注点已经变了:现在市场会追问,AI 的普及到底如何转化为收入和利润。这种优胜劣汰的过程,正是主动投资的黄金时期。”

过去六个月,随着甲骨文股价走低,其债券的信用违约互换(为借款人无力偿债提供保护)出现剧烈波动。

卡特莫尔同时指出,字母表明年计划的资本开支接近其营收的50%,他称这一水平 “闻所未闻”。

“普通企业在任何时候都不可能出现这种情况。我们显然正处在自然周期的临界点。”

“隐性风险”

投资者对债务驱动的 AI 过度扩张感到担忧,核心还在于:作为扩建核心的大型数据中心,可能因技术快速迭代(芯片更高效、算力需求下降)而瞬间过时。

卡特莫尔认为,这对债券持有人具有深远影响。

“如果三年后,这些英伟达芯片被中国竞争对手超越,而我的贷款期限是 5 年或 8 年,到第 3 年我的数据中心就已经报废了,那会怎样?”

“体系内是否正在累积隐性风险?比如特殊目的实体、更多资产租赁、更多表外操作?

隐性风险正在累积,我们不知道这些风险会不会爆发。”拉伊塔哈周三对 CNBC《欧洲财经播报》表示。

“但很明显,当投资者开始对未来股市回报进行折现定价时,必须对此保持警惕。”

相关文章