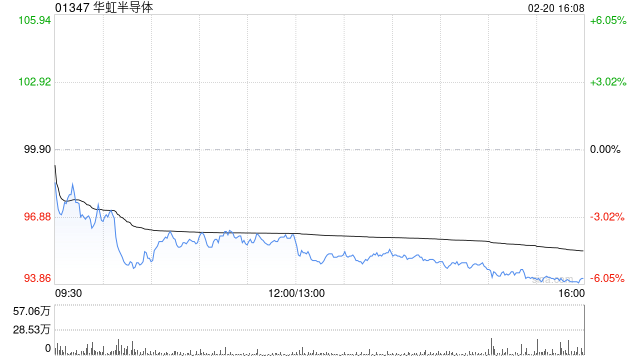

招银国际:维持华虹半导体“持有”评级 目标价升至80港元

招银国际发布研报称,维持华虹半导体(01347)“持有”评级,目标价由原先68港元升至80港元。公司产品组合与规模持续改善,惟估值偏高。华虹公布2025年第四季及全年业绩,受高产能利用率及出货量强劲带动,第四季收入同比增长22.4%、按季增长3.9%至6.6亿美元,创季度新高。第四季毛利率为13%,低于第三季的13.5%,但符合管理层指引。

报告中称,公司第四季净利润为1,700万美元,按季跌53.4%,主要由于劳工成本上升。2025全年收入同比增长20%至24亿美元,符合该行预期及市场共识;全年毛利率为11.8%,亦符合该行及市场共识,部分被较高的折旧开支所抵销。展望未来,管理层指引2026年第一季收入介乎6.5亿至6.6亿美元,毛利率介乎13%至15%。该行认为公司于2025年在维持高产能利用率及加快12英寸产品组合方面执行良好,惟目前估值看来偏高。

相关文章