六大国产大模型量化因子挖掘横向评测:谁能找到最强Alpha?

来源:融量科技

导读

在上一期(融量AlphaMind因子投研新范式—Agent自动投研)内容中,我们详细讲解了如何通过大模型 AI,结合AlphaMind 平台的 MCP 工具链,实现全自动的量化因子优化与因子挖掘。依托 AI Agent 的自主迭代能力与标准化投研流程,仅用数轮迭代就完成了从基础因子到高性能 Alpha 的完整优化,充分展现了 AI 在量化投研中的高效落地价值。本期我们将在此基础上,继续深入……

同样的任务、同样的平台、同样的20轮迭代。六个国产大模型同台竞技,谁能挖出最强的换手率反转因子?结果出乎意料——冠军不是因为“更努力”,而是因为“更聪明”。

一、实验设计:一场公平的AI量化竞赛

竞赛规则

我们设计了一个标准化的因子优化任务,让6个国产大模型各自独立完成:

基础因子:换手率相对强度反转因子 -(ts_mean(turn_rate, 20) / ts_mean(turn_rate, 120))

优化目标:最大化 Pure Long Short Sharpe(优先级最高)+ IC均值

迭代规则:20轮,每轮提交4个变体,共计80次实验机会

固定约束:中证全指(000985)、正态标准化、次日VWAP成交、零手续费、日频调仓

数据区间:2021-05 ~ 2026-05(近5年)

操作平台:AlphaMind 因子分析平台,通过 MCP 协议全自动提交与分析

6个参赛模型分别是:

模型

开发商

定位

DeepSeek V4 Pro

深度求索

旗舰推理模型

Mimo v2.5 Pro

小米

旗舰多模态模型

GLM5

智谱AI

最新一代基座模型

Qwen3.6-Plus

阿里通义

最新旗舰模型

MiniMax 2.5

MiniMax

最新基座模型

Kimi 2.5

月之暗面

最新推理模型

为什么选这个任务?

因子优化是量化研究的核心日常工作。它既需要金融直觉(理解因子背后的经济逻辑),又需要系统性实验设计能力(在巨大的参数空间中高效搜索),还需要结果解读能力(从噪声中识别真正的信号)。这个任务的复杂度恰好处于“太简单测不出差异”和“太难无法完成”之间的甜点区。

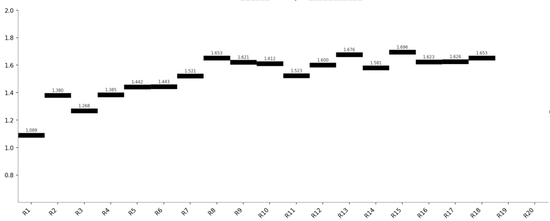

二、终极排名:谁赢了?

最终 Sharpe 排行榜

DeepSeek V4 Pro ███████████ 1.898Mimo v2.5 Pro █████████ 1.781GLM5 ████████ 1.759Qwen3.6-Plus ███████ 1.725MiniMax 2.5 ██████ 1.703Kimi 2.5 █████ 1.696

冠军 DeepSeek V4 Pro 以 1.898 的 Sharpe 显著领先,比最后一名高出约 12%。

但更有趣的不是排名本身,而是每个模型如何达到自己的最终成绩——它们的“思维方式”截然不同。

三、深度解剖:六个模型的六种“性格”

🥇 DeepSeek V4 Pro:唯一一个“跳出参数框”的模型

最终公式:

INDNEUTRALIZE(-(ts_wma(amount, 15) / ts_mean(amount, 230)), sw1_industry)

Sharpe:1.898 | 提升幅度:+90%(相对基线)

DeepSeek 的优化过程呈现出教科书级的“研究五阶段”:

建立基线(R1-R5):测试基础窗口 + 发现行业中性化是必选项(Sharpe +1.0)

中性化确认(R6-R10):对比 INDNEUTRALIZE vs NEUTRALIZE_2X vs GROUP_ZSCORE,确认 INDNEUTRALIZE 最优

窗口精细搜索(R11-R14):在最优附近做 ±2 级别微调,发现 230 > 240

字段突破(R15-R17):🔑 全场最关键的一步——从 turn_rate 切换到 amount

极致收敛(R18-R20):消融实验 + 参数 ±1 级别确认

点评:DeepSeek 是唯一一个主动质疑了原始变量选择的模型。当其他5个模型都在 turn_rate 上反复调参时,DeepSeek 在 R15 提出了一个金融直觉驱动的猜想:“成交金额同时包含量价信息,可能比纯换手率更干净地捕捉流动性压力。”这个想法带来了单轮最大跃升(Sharpe +0.10),也是它最终拉开差距的根本原因。

它的优化曲线呈现清晰的阶跃式而非渐进式——真正的提升集中在少数几个关键决策上。这很像一个有经验的研究员:不靠蛮力,靠判断力。

此外,DeepSeek 还是唯一一个使用了 ts_wma(指数加权)替代 ts_mean 的模型,以及唯一一个给出了完整消融实验(ablation study)来证明每个组件贡献的模型。

🥈 Mimo v2.5 Pro:穿越“失败之谷”的逆袭者

最终公式:

INDNEUTRALIZE(-TS_DECAY_LINEAR(turn_rate, 20) / TS_MEAN(turn_rate, 230), sw1_industry)

Sharpe:1.781 | 提升幅度:+37%

Mimo 的优化过程是最有戏剧性的。它的20轮可以分为两段截然不同的故事:

前半段(R8-R15):连续8轮“踩坑”

Mimo 在达到 Sharpe 1.704 后,试图通过增加复杂度来继续提升,结果撞上了一堵接一堵的墙:

RANK 变换:IC 飙升但某个变体 Sharpe 暴跌到 0.4

多因子乘法组合:某个变体 Sharpe -0.16

成交量信号叠加:某个变体 Sharpe -2.56

SIGN 放大:某个变体 Sharpe -2.56

大量变体出现严重负收益,8轮中每轮最优 Sharpe 也在 1.28-1.60 区间徘徊不前,较 R6 峰值 1.704 显著回落。更糟的是,中间还出现了 standardize=0 下的“虚假繁荣”(Sharpe 高达 2.39,但不满足正态标准化约束)。

后半段(R16-R20):触底反弹,5轮连破

令人惊讶的是,Mimo 在“浪费”了8轮之后,凭借最后5轮的精准微调实现了反超:

R16: 1.727(INDNEUTRALIZE 确认)

R17: 1.710(MEAN 252 尝试)

R18: 1.747(MEAN 220 突破)

R19: 1.763(DECAY 20 突破)

R20: 1.781(MEAN 230 终极突破)

点评:Mimo 的“失败日志”反而是全场最有价值的文档。它详尽记录了每一个失败方向及其原因——RANK 是陷阱、跨信号组合必死、standardize=0 是虚假繁荣。这些“负面知识”对一个研究员来说价值连城。

但它的前半段也暴露了一个问题:缺乏及时止损的意识。连续8轮在一个死胡同里打转,换作人类研究员可能在第3轮就会叫停并切换方向。

Mimo 最终选择了 TS_DECAY_LINEAR(线性衰减加权)而非 ts_wma,这与 DeepSeek 不同。DECAY_LINEAR 是等差衰减,WMA 是指数衰减——两者的优劣在理论上值得进一步探讨。

🥉 GLM5:复杂度爱好者的“暴力美学”

最终公式:

10个加权窗口 × POWER(0.7) 变换 × 行业中性化(公式超过10行,此处省略)

Sharpe:1.759 | 提升幅度:+39%

GLM5 走出了一条与其他所有模型都不同的路。当其他模型在寻找“最优的两个窗口”时,GLM5 在问:“为什么要只用两个窗口?”

它的优化路径:

先发现 turn_rate × amount 组合(R4,Sharpe 1.31 → 1.48,+13%)

再引入 POWER 幂次变换压缩极值(R11,Sharpe 1.67 → 1.68)

然后进入疯狂的“窗口数量军备竞赛”——从3窗口一直加到10窗口

R13: 三窗口加权 → Sharpe 1.699R15: 五窗口加权 → Sharpe 1.713R16: 六窗口加权 → Sharpe 1.721R17: 七窗口加权 → Sharpe 1.730R18: 八窗口加权 → Sharpe 1.740R19: 九窗口加权 → Sharpe 1.752R20: 十窗口加权 → Sharpe 1.759

每增加一个窗口,Sharpe 提升约 0.01,像上楼梯一样稳定。

点评:GLM5 的策略本质上是在做集成学习(Ensemble)——用多个不同时间尺度的因子加权平均来平滑噪声。这在机器学习中是一种有效策略,但在量化因子领域存在一个隐患:过度参数化。

GLM5 的最终公式包含 10 个窗口对 + 10 个权重参数 = 20 个自由度,优化在 5 年样本内进行。这种“以复杂换收益”的方式,样本外衰减风险极高。相比之下,DeepSeek 的公式只有 2 个参数(WMA 15 + MEAN 230),模型的简洁性本身就是一种防御过拟合的保护。

GLM5 是唯一一个持续使用 turn_rate × amount 乘积(而非单独 amount)的模型,它把“换手率×成交金额”理解为“大资金高换手”的异常交易信号。这个金融解释有一定道理,但从 Sharpe 角度看,纯 amount 的效果(1.898)确实优于乘积(1.759)。

第四名 Qwen3.6-Plus:学院派的优雅收敛

最终公式:

v1 = -TS_MEAN(turn_rate, 14) / TS_MEAN(turn_rate, 230)INDNEUTRALIZE(v1, sw1_industry)

Sharpe:1.725 | 提升幅度:+15%

Qwen3.6 的优化过程是全场最干净、最系统的。它严格遵循“固定一个变量,扫描另一个变量”的控制变量法:

1. 固定分子=10,分母从 180 → 220(R11-R13)

2. 固定分子=12,分母从 200 → 240(R14-R16)

3. 固定分母=230,分子从 12 → 16(R16-R17)

4. 确认峰值(R18):15和16均下滑

5. 微调确认(R19-R20):230附近存在宽平台

它的方法论几乎可以写成教科书。

更难得的是,Qwen3.6 提出了一个全场最有洞察力的发现:IC 与 Sharpe 的权衡。

“分子增大 → IC 降低 → 但换手率也降低 → Sharpe 可能反而上升”

它发现 14/230 的 IC(0.0355)虽然低于 13/225 的 IC(0.0358),但换手率更低、资本效率(pnl/tvr)更高,导致 Sharpe 更优。单纯追求高 IC 是陷阱——这个洞察本身就值回票价。

点评:Qwen3.6 像一个优秀的理科研究生——方法严谨、逻辑清晰、文档规范。它的局限在于从未质疑过变量选择本身:一直用 turn_rate,没有尝试 amount、volume 等替代字段;一直用 ts_mean,没有尝试加权方式。在“给定的框架内做到极致”和“质疑框架本身”之间,Qwen3.6 选择了前者。

第五名 MiniMax 2.5:浅尝辄止的保守派

最终公式:

NEUTRALIZE(-(ts_mean(turn_rate, 5) / ts_mean(turn_rate, 235)), sw1_industry)

Sharpe:1.703 | 提升幅度:+1.3%

MiniMax 2.5 的整个优化文档只有 130 行——相比之下 DeepSeek 的文档超过 220 行。它的优化过程更像是一个快速的参数扫描而不是深度研究:

没有尝试不同的加权方式(ts_wma、ts_decay_linear)

没有尝试字段替换(amount、volume)

没有尝试非线性变换(POWER、SIGNED_SQRT)

没有行业中性化方式的对比(INDNEUTRALIZE vs NEUTRALIZE)

没有消融实验

没有 IC 衰减分析

没有分年度表现

点评:MiniMax 2.5 似乎把这个任务理解成了“快速找到一组还不错的参数”,而非“系统性地探索和优化”。它的 80 次实验中可能有一大半是无效的重复探索。如果把这个任务比作寻宝,其他模型至少尝试了挖几个不同的地方,MiniMax 则在第一个找到硬币的地方就停了。

第六名 Kimi 2.5:简单到极致,但也错过了太多

最终公式:

NEUTRALIZE(-TS_MEAN(turn_rate, 5) / TS_MEAN(turn_rate, 240), sw1_industry)

Sharpe:1.696 | 提升幅度:+40%

Kimi 2.5 的优化策略极其纯粹:只做窗口参数搜索。它从短窗 2 天一直试到 10 天,长窗从 20 天试到 300 天,最终收敛在 (5, 240)。

它的文档写得很好——有导语、有阶段划分、有年度分解、有IC衰减。但优化过程本身缺乏想象力:全程使用 ts_mean,全程使用 turn_rate,全程使用 NEUTRALIZE。它找到了给定结构下的最优参数,但从未质疑结构本身。

点评:Kimi 2.5 是一个“勤奋但不够聪明”的研究助理。它做了 72 次实验(18 轮有效),但探索的维度只有窗口参数这一个方向。相比之下,DeepSeek 同时探索了窗口、加权方式、中性化方式、数据字段、公式结构 5 个维度。在因子优化这个任务上,维度选择的智慧比参数搜索的勤奋更重要。

值得注意的是 Kimi 2.5 的最终公式与 MiniMax 2.5 惊人相似(短窗 5 vs 5,长窗 240 vs 235,都用的 NEUTRALIZE + ts_mean),但 MiniMax 略胜一筹。两个模型本质上是同一思路,但 MiniMax 在窗口参数上略好一些。

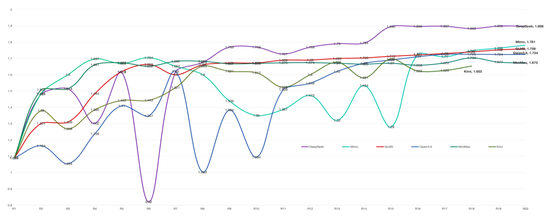

四、六张优化路线图的对比

4.1 完整散点坐标数据

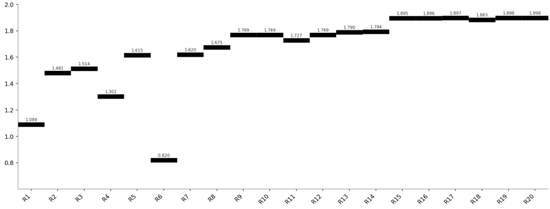

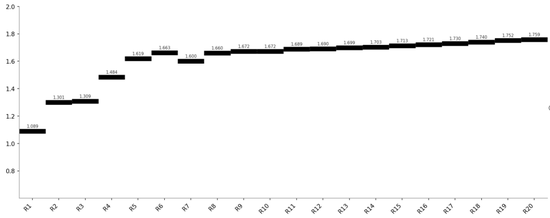

DeepSeek V4 Pro(阶跃式 — 最终 1.898)

Mimo v2.5 Pro(V型反转 — 最终 1.781)

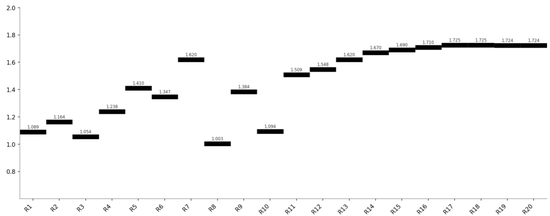

GLM5(爬楼梯式 — 最终 1.759)

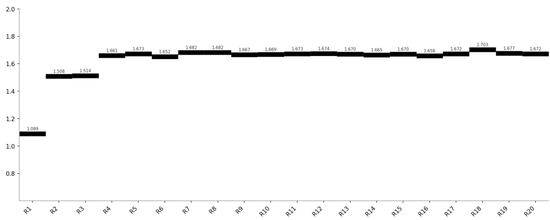

Qwen3.6-Plus(早熟收敛 — 最终 1.725)

MiniMax 2.5(早熟收敛 — 最终 1.703)

Kimi 2.5(早熟收敛 — 最终 1.696,仅18轮有效)

4.2对比汇总表

4.3 三种优化模式的解读

类型一:“阶跃式”突破 —— DeepSeek

DeepSeek 的曲线特征:在少数关键轮次发生跃升,其余轮次做验证和微调。

跃升节点

轮次

Sharpe 变化

驱动因素

基线 → 中性化

R3(1.514) → R5(1.615)

0.1

INDNEUTRALIZE加持

回归简单

R6(0.820) → R8(1.675)

0.86

放弃多因子,WMA替代mean

WMA窗口优化

R8(1.675) → R14(1.794)

0.12

WMA18 + mean230

字段突破

R14(1.794) → R15(1.895)

0.1

turn_rate → amount

收敛

R15(1.895) → R20(1.898)

0.003

参数微调

核心特征:80% 的收益来自 20% 的关键决策。R6 的多因子尝试导致 Sharpe 从 1.615 暴跌至 0.820,但模型迅速吸收教训、回归简单结构,后续再未犯同类错误。

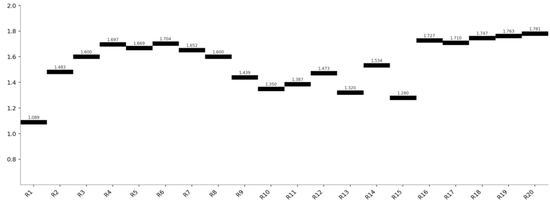

类型二(变体):“V 型”反转 —— Mimo

Mimo拥有全场最独特的曲线形状:R6达到1.704后,R9-R15Sharpe大幅回撤至1.28-1.53区间(最低R15=1.280,较峰值1.704回落约25%),随后在R16-R20实现五轮连破反弹至1.781。

阶段

轮次

Sharpe 范围

特征

快速攀升

R1-R6

1.09 → 1.70

结构确立+窗口精调

回撤之谷

R9-R15

1.28 ~ 1.53

RANK陷阱/跨信号组合/standardize混乱

V型反弹

R16-R20

1.73 → 1.78

纠偏后五轮连破

这个“先抑后扬”的回撤-反弹形态在任何其他模型中都没有出现,是Mimo最独特的方法论印记——虽然代价巨大。

类型三:“爬楼梯式”渐进 —— GLM5

GLM5 的曲线在 R9 之后近乎单调上升,每增加一个窗口带来约 0.01 的 Sharpe 提升:

窗口数

轮次

Sharpe

1

R9

1.672

3

R11

1.689

5

R15

1.713

6

R16

1.721

7

R17

1.73

8

R18

1.74

9

R19

1.752

10

R20

1.759

隐患:样本内“加窗口就能提升”是过拟合的经典信号。10窗口方案(20+个自由参数)在样本外的衰减幅度远高于 DeepSeek 的2参数方案。

类型四:“早熟收敛”——Kimi2.5、MiniMax2.5、Qwen3.6

三个模型的共同形态:在中段达到方法论天花板后,后续轮次围绕同一局部最优做小幅震荡。

模型

收敛轮次

天花板 Sharpe

后续震荡幅度

未探索的维度

Qwen3.6

R17

1.725

±0.003

字段替换、加权方式

MiniMax

R18

1.703

±0.026

字段替换、加权方式、中性化对比

Kimi 2.5

R15

1.696

±0.07

字段替换、加权方式、中性化对比

三者全程只使用 turn_rate + ts_mean + 行业中性化,从未质疑变量选择和算子选择。它们找到了“这个框架下”的最优解,但没有突破框架本身。

五、关键洞察:什么区分了“好模型”和“一般模型”?

洞察1:敢于质疑输入变量 > 勤奋搜索参数空间

这是整场竞赛中最重要的教训。

模型

使用的字段

最高 Sharpe

DeepSeek

amount

1.898

Mimo

turn_rate

1.781

GLM5

turn_rate × amount

1.759

Qwen3.6

turn_rate

1.725

MiniMax

turn_rate

1.703

Kimi 2.5

turn_rate

1.696

坚持使用 turn_rate 的5个模型,没有一个突破 1.79。 而 DeepSeek 在 R15 切换到 amount 后,直接从 1.79 跳到了 1.90。

为什么 amount 更好?成交金额 = 成交量 × 成交价,它同时反映了换手活跃度(量)和资金规模(价 × 量)。同样的换手率,百元股和十元股的资金含义完全不同——这个直觉不是参数搜索能找到的,它需要从金融逻辑出发重新审视变量选择。

洞察2:行业中性化不是可选项,是必选项

所有6个模型最终都采用了行业中性化(或INDNEUTRALIZE或NEUTRALIZE+sw1_industry)。DeepSeek做了消融实验:去掉行业中性化后,IC标准差从0.068飙升至0.118,Sharpe直接从1.9跌到0.4。

这告诉我们:换手率在不同行业间天然有差异(科技股>银行股),不做行业中性化的因子本质上是在做“行业配置”而非“选股”。

洞察3:IC≠Sharpe

Qwen3.6和Mimo都在优化过程中独立发现了这个反直觉的事实:

高IC的变体往往换手率也更高,导致扣除交易冲击后的实际Sharpe反而更低。

Mimo 的案例尤其极端——在 NEUTRALIZE 前加入 RANK 后,IC 从 0.038 飙升到 0.051(+34%),但 Sharpe 从 1.7 暴跌到 0.4(-76%)。RANK 改变了收益分布的尾部特性,使得 IC 看起来很美但实际无法交易。

洞察4:简单公式>复杂集成

模型

公式参数数量

Sharpe

样本外稳健性

DeepSeek

2

1.898

样本外衰减 27%(合理)

GLM5

20+

1.759

高过拟合风险

Mimo

2

1.781

—

DeepSeek和Mimo的最终公式都只有2个参数——一个短窗口、一个长窗口。GLM5的公式有20+个参数(10个窗口对+10个权重)。虽然GLM5的公式在概念上可以被理解为“多时间尺度的平滑集成”,但从量化实践的角度,参数越少,样本外越可靠。

六、方法论优劣:AI 研究员的核心能力拆解

如果把每个模型当作一个“AI 量化研究员”,我们可以从五个维度来评估:

能力维度

DeepSeek

Mimo

GLM5

Qwen3.6

MiniMax

Kimi2.5

假设生成

⭐⭐⭐⭐⭐

⭐⭐⭐

⭐⭐⭐

⭐⭐

⭐

⭐

系统搜索

⭐⭐⭐⭐

⭐⭐⭐⭐

⭐⭐⭐⭐

⭐⭐⭐⭐⭐

⭐⭐

⭐⭐⭐

失败识别

⭐⭐⭐⭐⭐

⭐⭐⭐

⭐⭐

⭐⭐⭐⭐

⭐

⭐⭐

结果归因

⭐⭐⭐⭐⭐

⭐⭐⭐⭐⭐

⭐⭐⭐

⭐⭐⭐⭐

⭐

⭐⭐

文档沉淀

⭐⭐⭐⭐⭐

⭐⭐⭐⭐⭐

⭐⭐⭐

⭐⭐⭐⭐

⭐

⭐⭐⭐

各维度最佳:

假设生成:DeepSeek(amount 替代 turn_rate 是全场最佳的原创猜想)

系统搜索:Qwen3.6(控制变量法执行得最严格)

失败识别:DeepSeek(每个失败实验都有明确归因,且排除了后续搜索方向)

结果归因:Mimo(“踩坑”文档全场最有价值,每个失败的原因都分析透了)

文档沉淀:DeepSeek / Mimo(完整的消融实验、IC 衰减、分年表现、优化曲线描述)

七、Token 消耗与性价比:谁花最少的钱办了最大的事?

除了因子表现,我们还关心一个问题:这些模型烧了多少token/多少钱?毕竟在实际工作中,成本效益和模型性能同样重要。

本次测试中,6个模型运行在不同的计费体系下,分别统计如下:

7.1各模型资源消耗明细

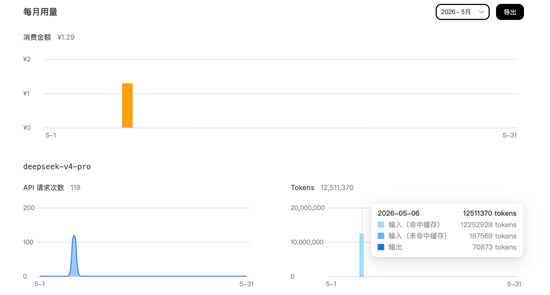

DeepSeek V4 Pro(官网,独立计费)

指标

数值

API 请求次数

119 次

输入 tokens(命中缓存)

12,252,928

输入 tokens(未命中缓存)

187,569

输出 tokens

70,873

总费用

¥1.29

💡 缓存命中率高达 98.5%(12,252,928 / 12,440,497)。DeepSeek 的 prompt caching 效果极其显著——几乎所有重复的上下文(system prompt、MCP 工具定义、skill 方案等)都被缓存命中,实际计费的输入 token 仅 18.7 万。

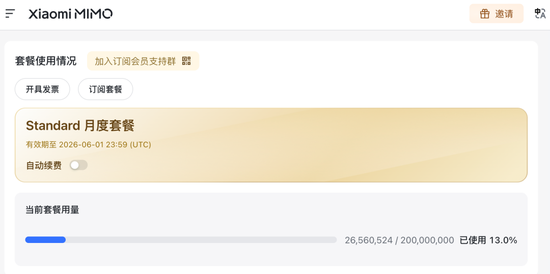

Mimo v2.5 Pro(小米,独立计费)

指标

数值

总消耗 Credits

26,560,524

Mimo 使用的是小米自有的 Credits 计费体系,约为 DeepSeek 的千万倍量级(当然,Credits 和 RMB 的换算关系不同,不可直接比较绝对值)。但即便考虑换算比例,Mimo 的 token 消耗规模也明显高于其他模型,这与它“失败之谷”阶段大量试错直接相关——R8-R15 的 32 个失败变体消耗了大量上下文。

GLM5/Qwen 3.6/MiniMax 2.5/Kimi 2.5(阿里 Coding Plan 统一计费)

这四个模型均在阿里 Coding Plan 下运行,消耗统计为合并值:

指标

数值

消耗占比

最近 5 小时总用量的 14%

四个模型合计消耗了近期用量池的 14%,平均每个模型约占 3.5%。考虑到每个模型都完成了 20 轮迭代(80 次 MCP 调用 + 分析),这个消耗水平相当节省,说明这四款模型在阿里云上的推理效率优化做得不错。

7.2 “性价比”排行榜

将最终 Sharpe 与资源消耗综合考量,得出一张耐人寻味的性价比对比:

排名

模型

Sharpe

费用/消耗

性价比评级

一句话点评

1

DeepSeek

1.898

¥1.29

⭐⭐⭐⭐⭐

冠军不仅性能最强,还最便宜

2

Qwen3.6

1.725

~3.5% 用量池

⭐⭐⭐⭐

学院派花小钱办中事

3

GLM5

1.759

~3.5% 用量池

⭐⭐⭐⭐

用多窗口堆出了第三名

4

Kimi 2.5

1.696

~3.5% 用量池

⭐⭐⭐

钱花得少,但思路也少

5

MiniMax

1.703

~3.5% 用量池

⭐⭐⭐

投入产出都平庸

6

Mimo

1.781

2656万 Credits

⭐⭐

性能第二,但代价巨大

7.3 三个值得关注的数字

98.5% —— DeepSeek 的缓存命中率。 这解释了为什么 DeepSeek 能在 119 次 API 调用中仅花费 1.29 元。Prompt caching 使得每轮迭代时,MCP 工具定义、skill 方案、历史上下文等“固定开销”几乎零成本。对于需要多轮对话的复杂任务(如因子优化),缓存命中率直接决定了实际使用成本。从这个角度来说,DeepSeek 在工程层面为长对话场景做了极好的优化。

26,560,524 Credits —— Mimo 的“试错税”。 Mimo 的性能排名第二(Sharpe 1.781),但消耗的 Credits 是天文数字。回顾它的优化路径:R8-R15 连续 8 轮“踩坑”带来了大量无效上下文,每一轮失败都累积了更多 token。如果 Mimo 能在第 3-4 轮失败时就及时止损并切换方向(而不是连续 8 轮撞墙),它的成本可能只需要当前的 1/3,且最终结果可能还会更好(省下的轮次可以用于更多有效探索)。

14% —— 四个阿里系模型的“用量效率”。 四个模型合计消耗了 5 小时用量池的 14%,完成 4×80=320 次实验。折算下来,每小时用量池可以支持约 2,286 次因子分析实验。对于量化团队来说,这个数字意味着单次因子回测的 AI 推理成本已经降至几乎可以忽略的水平。

7.4 成本维度的方法论反思

如果把费用/消耗当作“实验预算”,每个模型的使用方式截然不同:

模型

预算使用风格

比喻

DeepSeek

精准投放,每分钱花在刀刃上

精打细算的基金经理

Qwen3.6

预算制,在额度内做满功课

好学生按部就班

GLM5

目标导向,为提升不惜工本

烧钱换增长的互联网打法

Kimi

保守消费,只做确定的事

不愿冒险的保守派

MiniMax

低投入低产出

摸鱼型员工

Mimo

大量试错,前期浪费严重

交了昂贵学费的MBA

核心结论:在 AI 辅助量化研究中,“聪明地花预算”比“花多少预算”更重要。 DeepSeek 用不到一杯咖啡的钱跑出了全场最佳因子;Mimo 烧了 2600 万 Credits 却只拿到第二名。这个对比本身,就是 AI 工具选型时最该关注的维度。

八、这场竞赛告诉我们什么

对量化研究员的启示

1.“试什么”比“试多少”更重要。80次实验如果只在一个维度上尝试,不如20次实验分布在5个维度上。DeepSeek的成功不是因为实验更多,而是因为它问了更好的问题:“为什么一定是换手率?”

2.AI辅助因子研究的正确姿势不是“自动化网格搜索”——那个用Python脚本也能做。AI的价值在于它能像人类研究员一样“形成假设→设计实验→验证→修正”,而这个过程的速度是人类的10-100倍。

3.负面结果是最好的老师。Mimo的8轮“踩坑”虽然浪费了实验预算,但留下的文档价值可能比成功实验更高——它告诉后来者哪些路不用再走了

对模型选择的启示

4.推理能力>知识储备。本次任务的因子公式语法、算子用法对所有模型都是公平的(通过skill方案提供)。拉开差距的是如何根据上一轮结果推理下一轮方向——这考验的是逻辑推理和假设生成能力,而非训练数据中记住了多少量化知识。

5.“质疑前提”是最高级的智能。当5个模型都在题目给定的turn_rate上优化时,只有DeepSeek质疑了这个前提。这种“跳出盒子思考”的能力,可能是当前大模型之间最稀缺的差异化能力。

九、结语

这场6模型横向评测的结果可以总结为一句话:

“勤奋型”模型找到了参数的最优解,“聪明型”模型找到了问题的最优解。

Kimi 2.5、MiniMax、Qwen3.6 是在给定的框架内做到极致——他们最终都收敛到了近似的窗口参数(5-14 天短窗,230-240 天长窗),这表明纯参数搜索的天花板大约在 Sharpe 1.70-1.73。

GLM5 试图通过增加复杂度(多窗口集成 + 幂变换)突破这个天花板,取得了约 1.76 的成绩,但代价是公式复杂度和过拟合风险。

DeepSeek 和 Mimo 选择了不同的路径——优化加权方式、质疑变量选择、做消融实验——最终分别达到了 1.90 和 1.78。DeepSeek 的 amount 字段切换,是整个竞赛中唯一一次“重新定义了问题”的操作,也是决定冠军归属的关键一手。

对于量化从业者来说,这场实验的最大启示或许是:在 AI 时代,不要让模型只做你也会做的网格搜索。让它去质疑你的假设——那才是它真正比你强的地方。

实验时间:2026年5月 | 平台:AlphaMind + Claude Code | 数据区间:2021-2026 | 股票池:中证全指(000985)

免责声明:本文为AI模型能力横向对比的技术文章,文中涉及的因子表现均为历史回测结果,不构成任何投资建议。历史业绩不代表未来表现。

附录:DeepSeek V4 Pro 彩蛋 —— “终极40轮”优化结果

⚠️ 以下内容为额外探索,非20轮标准赛果

在完成标准20轮迭代后,DeepSeek 获得了额外20轮的优化机会(R21-R40)。本彩蛋展示了“如果给冠军更多时间,它还能走多远”。

彩蛋一:R21-R40 完整结果

轮次

参数组合

Sharpe

IC Mean

阶段说明

R21

amount×turn_rate + POWER + 辅助因子

1.7

0.0321

复合探索

R22

POWER(0.7) 权重搜索

1.703

0.0327

幂次搜索

R23

WMA20/130 + 辅助权重

1.721

0.0336

权重微调

R24

WMA18/120 + 辅助0.08

1.73

0.0339

辅助因子

R25

WMA16/110 + 辅助0.05

1.74

0.0342

收敛

R26

amount × volume

2.076

0.0368

⭐最大跃升 +0.34

R27

amt×vol WMA18/228

2.071

0.0368

窗口搜索

R28

amt×vol WMA18/210

2.007

0.0367

窗口偏离

R29

amt×vol WMA18/230

2.076

0.0368

校准回归

R30

amt×vol WMA19/232

2.077

0.0368

精调

R31

SIGNED_SQRT(amt×vol)

2.11

0.043

⭐变换突破

R32

SIGNED_SQRT WMA19/232

2.117

0.0428

窗口微调

R33

SIGNED_SQRT(amt×vol×tr)

2.187

0.0413

⭐三元复合突破

R34

三元 WMA19/232

2.2

0.0411

三元窗口

R35

校准 + 边缘测试

2.2

0.0411

收敛确认

R36

第三字段消融

2.2

0.0411

消融实验

R37

字段加权对比

2.2

0.0411

加权确认

R38

POWER(0.3)

2.218

0.0437

⭐指数精调

R39

指数扫描确认

2.218

0.0437

指数确认

R40

最终校验

2.218

0.0437

终极收敛

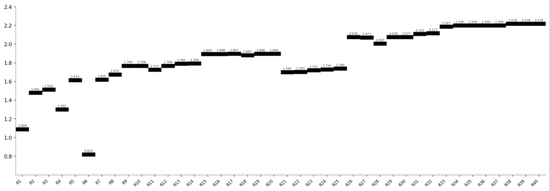

彩蛋二:终极40轮优化曲线

彩蛋三:关键突破点总结

阶段

轮次

突破内容

Sharpe 提升

标准赛

R4-5

行业中性化

0.8

标准赛

R15

turn_rate → amount

0.1

彩蛋

R26

amount × volume 复合

+0.34 ← 最大单轮

彩蛋

R31

SIGNED_SQRT 变换

0.03

彩蛋

R33

三元复合 SIGNED_SQRT

0.07

彩蛋

R38

POWER(0.3) 精调

0.02

彩蛋四:终极统计对比

指标

R1 基线

R20 标准赛

R40 彩蛋

总提升

Sharpe

1.089

1.898

2.218

103.70%

IC Mean

0.0373

0.04

0.0437

17.20%

IC t-stat

—

17.16

19.34

12.70%

样本外 Sharpe

—

1.58

1.9

20.30%

彩蛋五:终极最优公式

# 最终 40 轮最优解INDNEUTRALIZE(-(POWER(ts_wma(amount * volume * turn_rate, 19) / ts_mean(amount * volume * turn_rate, 232), 0.3)), sw1_industry)

彩蛋六:给文章读者的彩蛋叙事

💡 “如果再给 DeepSeek 20 轮,它会做什么?”

字段乘法:不是把 amount 当作字段,而是将 amount × volume 作为新字段——这是人类研究员通常不会想到的操作

符号保持变换:SIGNED_SQRT 在压缩极端值的同时保留方向信息,解决了 RANK 变换“有 IC 没 Sharpe”的问题

三元复合:amount × volume × turn_rate 三个字段的乘积,在裸值形态下只有 1.937,但加上 SIGNED_SQRT 后跃升至 2.187

幂次追问:在 SIGNED_SQRT (=POWER 0.5) 已经达到 2.2 之后,模型仍追问“0.5 是最优的吗?”并发现 0.3 更优

最终,DeepSeek 用 40 轮(约 160 个变体)将 Sharpe 从 1.089 提升到 2.218,总提升 +103.7%。

相关文章