2025药企年报透视:超半数企业净利润增长,头部效应与细分赛道亮点凸显

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:国际金融报

据同花顺数据,去年508家药企合计实现营业收入2.52万亿元,与2024年基本持平。合计净利润1478.99亿元,同比微降0.66%,这也是近三年来行业净利润首次出现同比负增长。

随着A股年报披露季收官,508家上市医药企业的2025年营收和净利润全部出炉。

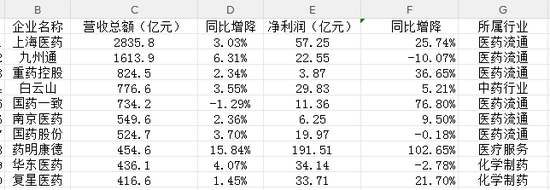

医药六大细分赛道分别是化学制药、生物制品、医疗器械、中药、医疗服务和医药商业。营收排名前十的企业分别是:上海医药(2835.8亿元)、九州通(1613.9亿元)、重药控股(824.5亿元)、白云山(776.6亿元)、国药一致(734.2亿元)、南京医药(549.6亿元)、国药股份(524.7亿元)、药明康德(454.6亿元)、华东医药(436.1亿元)、复星医药(416.6亿元)。其中,医药流通企业占据6席,凸显了渠道资源在行业中的重要地位;化学制剂企业有2家入围;中药和医疗服务企业则各占1席。

从营收层面看,264家企业实现同比增长,占比约52%;242家企业营收同比下滑,占比47.6%;另有1家企业营收与上年持平,1家企业数据未披露。净利润方面,258家企业净利润同比增长,250家企业净利润同比下降。

在营收排名前十的药企中,净利润增速最多的是药明康德,全年实现191.5亿元,同比增长102.65%。净利润同比下滑最多的是九州通,净利润22.55亿元,同比下降10.07%,华东医药的净利润为34.14亿元,同比下滑了2.78%。

化学制药:分化加剧

在159家化学制药企业中,营收排名前十的企业包括:华东医药、复星医药、百济神州、恒瑞医药、ST人福(维权)、新和成、科伦药业、哈药股份、健康元、丽珠集团,这10家企业营收均超过120亿元。不过,亮眼的营收数据背后,行业盈利分化态势显著——10家头部企业中仅半数实现净利润正增长,华东医药(-2.7%)、科伦药业(-42%)、哈药股份(-42.5%)、健康元(-3.68%)与丽珠集团(-1.84%)五家公司均遭遇净利润同比下滑的局面。

具体来看,百济神州营收和净利润同比增幅最大,其营收同比增长40.5%至382.25亿元,净利润增长129.3%至14.61亿元,这也是该公司自2010年成立以来的首次年度盈利。值得注意的是,该公司扭亏为盈,一方面得益于核心产品泽布替尼(百悦泽)在全球狂揽280.67亿元收入(占公司总营收的73.4%),另一方面还在于节省费用开支。数据显示,研发投入占营业收入的比例已从2021年的125.69%骤降至2025年的40.57%。此外,百济神州2025年超过53%的收入来自美国市场,未来可能面临地缘政治风险。

昔日的“输液大王”科伦药业在2025年遭遇近四年来最严峻困境:营收同比大降15%至185.13亿元,净利润暴跌42%至17.02亿元,两项核心指标均创四年新低。颓势延续至2026年,其今年一季度财报显示,营收为42.6亿元、归母净利润为4.54亿元,同比分别下滑3%、22.3%。造成业绩下滑的主要原因是公司传统核心业务输液、非输液制剂、抗生素中间体集体销售量下滑,其中,输液产品营收同比下滑16%至74.8亿元。

华东医药以436.12亿元营收位居榜首,但同比仅增长4.07%,且处于明显的增收不增利状态,其净利润出现了2.78%的下滑,为34.14亿元。

生物制品:普遍承压

A股共有54家生物制品上市公司,总计实现营收1167.1亿元,总净利润-15.49亿元,分别同比下降7.64%和104.34%。与其他赛道比,承压较为明显。

在生物制品板块,营收超百亿元的企业仅有“生长激素龙头”长春高新,该公司全年实现营业收入120.83亿元,同比下降10.27%;归母净利润1.55亿元,同比下降94%。该公司业绩下滑的原因,一方面是长效生长激素等产品参与医保谈判并纳入国家医保目录,价格变化导致业绩失速。另一方面,自2025年以来,多款长效生长激素在国内获批,如特宝生物的怡培生长激素注射液(益佩生)、诺和诺德的帕西生长激素(诺泽优)和维昇药业的注射用隆培生长激素(维臻高)等,这些同类竞品挤压了长春高新曾经的市场份额。

排名第二和第三位的分别是辽宁成大(99.02亿元)和智飞生物(89.58亿元),但这两家营收却分别同比下降8.06%和65.61%。其中,智飞生物交出了2010年上市以来最糟糕的一份财报:2025年全年归母净利润亏损147.23亿元,主要与计提资产减值准备有关。在存货方面,公司2025年计提存货跌价准备和合同履约成本减值准备136.18亿元,其中主要代理产品HPV疫苗计提127.66亿元。通过存货减值准备计提,智飞生物的存货从2025年初的222.44亿元,下降至2026年第一季度的35.73亿元。

医疗器械:强者恒强

据同花顺问财数据,截至4月30日,A股139家医疗器械上市公司公布了2025年业绩报告,其中,76家公司营收同比上涨。除联影外,大博医疗、惠泰医疗、奕瑞科技、瑞迈特、春立医疗、爱舍伦、山外山、海泰新光、健信超导、天益医疗、北芯生命、锦好医疗、天智航、康为世纪等企业营收增幅也超过了20%。

67家公司净利润同比上涨。其中,赛诺医疗、三友医疗、乐普医疗、北芯生命、仁度生物、凯利医疗、奥精医疗、锦好医疗、楚天科技、春立医疗、阳普医疗、山外山等企业净利润增幅超100%。

具体来看,联影医疗发展势头稳健,实现营收138亿元,同比增长33.98%;实现净利润18.69亿元,同比增长48.14%。

中药行业:冰火两重天

在68家中药企业中,营收排名前三的是白云山(776.6亿元)、云南白药(411.9亿元)和华润三九(316亿元)。在排名前十的企业中,8家实现了净利润正增长,其中步长制药(165.15%)、太极集团(352.38%)和以岭药业增幅(277.56%)最多。净利润下滑的仅有同仁堂和片仔癀。

同仁堂全年营收172.56亿元,同比下降7.21%,为近五年来首次负增长;归母净利润11.89亿元,同比下降22.07%,延续了2024年以来的下行趋势;扣非净利润同比下降22.57%至11.47亿元,创下2015年以来最大年度跌幅。该公司表示,业绩下滑与心脑血管类产品安宫牛黄丸收入下降20.5%有关,去年该产品营收仅40.9亿元,营销不畅、渠道压货问题严重。此外,子公司全面承压也是业绩下滑的原因之一:同仁堂科技营收64.84亿元,同比下降10.69%;同仁堂国药营收13.33亿元,同比下降6%。

片仔癀遭遇了近20年来首次营收与净利润双降的尴尬局面。数据显示,片仔癀全年营收90.01亿元,同比下降16.56%;归母净利润21.59亿元,同比下降27.49%。这是其自2003年上市以来首次出现年度营收负增长,业绩承压显著。

片仔癀业绩下滑的主要原因包括原材料成本剧烈波动,其核心原料天然牛黄和麝香占成本九成以上,2023年至2025年初,天然牛黄价格从65万元/公斤飙升至165万元/公斤,涨幅超150%。尽管2025年原材料价格回落,但公司生产消耗的是前期高价库存,成本端仍持续承压。此外,该公司还面临严重依赖单一产品与多元化发展受阻的问题,2025年其主力产品肝病用药出现量价双杀局面,实现营收42.68亿元,同比减少19.63%,毛利率降至61.29%。化妆品业务2025年收入4亿元,同比下降23.82%,未能成为第二增长曲线。片仔癀现金流也出现恶化态势,其经营活动现金流净额暴跌94.14%至7702.66万元。

医疗服务:触底反弹

医疗服务行业涵盖医疗研发外包、医院、诊断和其他医疗服务等,共56家A股上市公司,营收排名前十的企业包括药明康德、爱尔眼科、康龙化成、美年健康、迪安诊断、泰格医药、凯莱英、金域医学、九洲药业和华厦眼科。其中,两家医疗研发外包企业药明康德(454.56亿元)和康龙化成(140.95亿元)跻身营收前三,爱尔眼科以223.5亿元位居第二位,药明康德也是前十中唯一净利润破百亿元的企业。

与医疗研发外包企业的显著增长相比,体外诊断服务(IVD)企业的营收相对疲软,超七成企业营收下滑,近半数陷入亏损,如迪安诊断营收下降17.22%至100.96亿元,金域医学营收下降16.12%至60.30亿元。值得注意的是,2025年,是中国IVD行业发展史上极具里程碑意义的一年——疫情期间的需求红利彻底消退,行业回归医疗刚需本质,集采常态化推进、DRG/DIP支付改革全面落地、检验项目拆套餐、医疗反腐纵深推进、地缘政治风险不断......多重因素叠加之下,整个行业迎来了深度洗牌。一方面,全行业掀起降本增效浪潮,另一方面,部分企业通过大额资产减值计提,完成了历史风险的集中出清。从2026年已披露的一季报数据来看,行业已经出现了明确的触底反弹迹象,凛冬之后,行业的春天正在酝酿。

比如,虽然金域医学2025年营收下滑,但是其经营性现金流达到12.02亿元,同比增长32.62%;进入2026年一季度,金域医学实现营收13.51亿元,归母净利润0.43亿元,同比增长254%,整体经营表现呈现出向好态势。

医药商业:营收增速不超10%

医疗商业行业A股上市公司共32家,上海医药(2835.80亿元)、九州通(1613.90亿元)和重药控股(824.5亿元)营收居前三。在营收排名前十的企业中,净利润超过10亿元的企业包括上海医药(57.3亿元)、九州通(22.55亿元)、国药一致(11.36亿元)、国药股份(19.97亿元)和大参林(维权)(12.35亿元)。

值得注意的是,排名前十的医药商业企业整体呈现“营收微增、利润分化”态势,前十家企业的营收同比增长均低于10%,其中,国药一致和海王生物营收分别同比下降1.29%和12.04%。海王生物的净利润为亏损5.63亿元,同比亏损收窄。

记者 王丽颖

相关文章